Gestiones de inversión 2022

Los objetivos estratégicos de la Política de Inversiones de Mutual Médica y de la estrategia de inversiones, en la que se materializa anualmente, son continuados en el tiempo, siendo los principales: asegurar el cumplimiento de los compromisos asumidos con los mutualistas, asegurar la solvencia de la entidad y optimizar la rentabilidad manteniendo estos parámetros.

Estos objetivos irrenunciables llevan a una Política de Inversión de carácter conservador, guiada por una concordancia con los pasivos asegurados, tanto en plazo como en tipos garantizados (Mutual Médica no traslada el riesgo de mercado a sus mutualistas) y congruencia de divisa. Todo ello determina que el universo de inversión, activos adecuados a estos objetivos, sea restringido.

La renta fija, ya sea pública o privada, es el activo de referencia en la cartera de Mutual Médica, siendo el principal factor de mercado que determina su estrategia de inversión, las previsiones sobre la posible evolución de los “tipos de interés” y, en menor medida, los diferenciales de crédito.

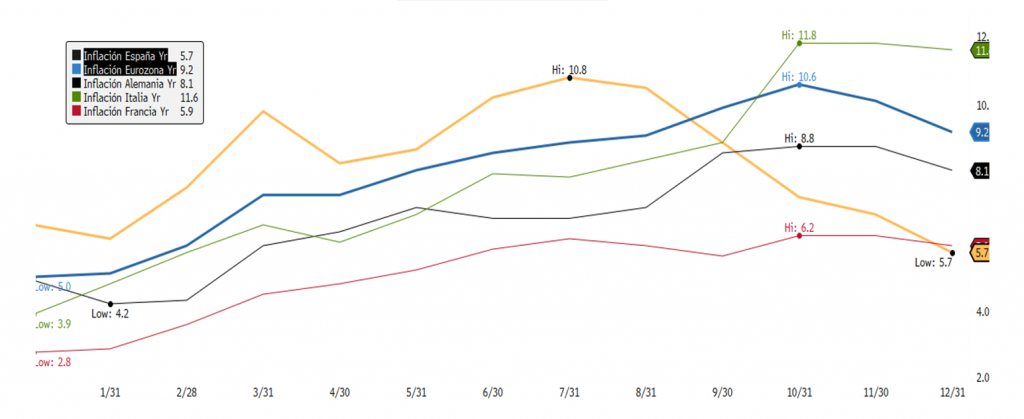

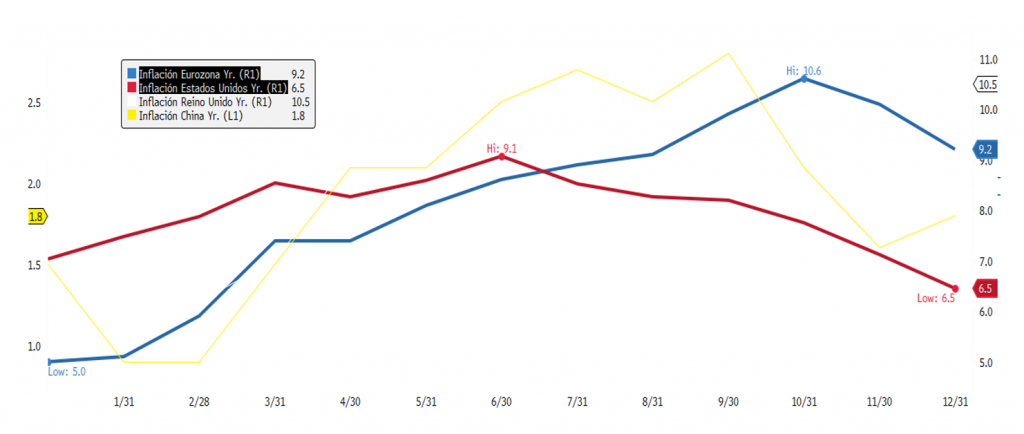

En el inicio de 2022, se mantenía una visión algo más pesimista para las perspectivas de inflación que las que esperaban la mayoría de los analistas, siendo el escenario central que en el corto plazo la inflación sería más persistente y duradera, y en el medio y largo plazo se situaría por encima de los objetivos fijados por la FED y el BCE del 2%, descartándose la posibilidad de una flexibilización de la política monetaria para 2022, salvo un empeoramiento económico muy significativo, escenario que no se consideraba como el más probable.

El estallido de la guerra de Ucrania el 24 de febrero daba al traste con todas las previsiones, disparando las probabilidades de una recesión económica, y agravaba una crisis inflacionaria que ya daba muestras de haber sido infravalorada sobre su mantenimiento en el tiempo. El conflicto bélico en Ucrania desató una crisis en los mercados de la energía, que ha afectado especialmente a Europa por su dependencia del gas ruso, llevando los precios a niveles no vistos en décadas.

Ello provocó un mayor endurecimiento de la política monetaria por parte de la mayoría de los bancos centrales, con subidas agresivas de tipos primando la lucha contra la inflación al apoyo al crecimiento.

Esta subida de tipos ha impactado en el precio de todos los activos, especialmente la renta fija. Recordemos la relación inversa entre precio en la renta fija y nivel de tipos, subida de tipos implica caída de precio. Consecuentemente, los dos activos de mayor peso en la cartera de la mutualidad, la deuda pública española e italiana, han sufrido fuertes caídas en su valoración.

A pesar de estas circunstancias, que se podrían considerar como negativas, se puede afirmar que un escenario de subidas de tipos de interés como el visto a lo largo de 2022 es muy positivo para la entidad por diferentes efectos:

- La mayor sensibilidad de los pasivos, con un gap positivo de duraciones frente al activo, hace que su caída en valor sea mayor que la de los activos.

- Permite la inversión de las nuevas primas a mayores tipos de interés, alcanzándose los niveles objetivo con activos de mejor calidad crediticia.

- Posibilita mejorar las condiciones en los productos para nuestros mutualistas.

- Abre una oportunidad para realizar coberturas que hagan disminuir el riesgo de balance frente a futuros escenarios de caída de tipos de interés y tensiones en las primas de riesgo.

Como consecuencia, se ha conseguido mejorar significativamente la ratio de solvencia, que ha presentado una disminución en los fondos propios bajo Solvencia II, pero a su vez una disminución más significativa del consumo de capital (SCR), fundamentalmente por riesgo de mercado.

La gestión de las inversiones a lo largo del año 2022 ha estado marcada por la adaptación de la estrategia de inversión planteada al inicio del año, por el nuevo escenario de intensificación de los riesgos económicos, inflación y crecimiento, y por los riesgos geopolíticos.

Este ajuste de la estrategia de inversión ha estado basado en un giro hacia la calidad de la cartera, primando la seguridad por encima de la rentabilidad, siendo los puntos principales:

- Una disminución de nuestra exposición en deuda pública periférica y un giro hacia deuda core (Alemania, Francia, Holanda), que habían alcanzado niveles no vistos desde la crisis del euro.

| 31-dic. 2022 | % s/total | 31-dic. 2021 | % s/total | Variación | |

|---|---|---|---|---|---|

| Deuda pública | 767.400,00 | 592.910,00 | |||

| España | 285.500,00 | 37,2% | 282.100,00 | 47,6% | -10,4% |

| Italia | 268.600,00 | 35,2% | 267.600,00 | 45,1,0% | -10,1% |

| Francia | 71.800,00 | 9,4% | 3.600,00 | 0,6% | 8,7% |

| Alemania | 64.300,00 | 8,4% | 0,00 | 0,0% | 8,4% |

| Países Bajos | 33.700,00 | 4,4% | 0,00 | 0,0% | 4,4% |

| Portugal | 17.200,00 | 2,2% | 21.400,00 | 3,6% | -1,4% |

| Otros | 26.300,00 | 3,4% | 18.210,00 | 3,1% | 0,4% |

La reducción de posiciones en deuda periférica también ha estado motivada por el convencimiento de que en situación de mayor incertidumbre y con la anunciada retirada del BCE como comprador neto de deuda fueran los activos más perjudicados ante escenarios de mayor incertidumbre.

- Limitar las nuevas compras y switch en renta fija privada a rating grado de inversión, preferentemente mínimo grado “A”, ante los niveles alcanzados por los spreads de crédito de los emisores de mejor calidad crediticia similares a los de los peores años del euro y crisis de la COVID.

| 31-dic. 2022 | % s/total | 31-dic. 2021 | % s/total | Variación | |

|---|---|---|---|---|---|

| 1.192.200,00 | 977.900,00 | ||||

| AAA | 119.800,00 | 10,0% | 1.200,00 | 0,1% | 9,9% |

| AA | 107.000,00 | 9,0% | 10.000,00 | 1,0% | 8,0% |

| A | 373.000,00 | 31,3% | 270.600,00 | 27,7% | 3,6% |

| BBB | 532.500,00 | 44,7% | 638.800,00 | 65,3% | -20,7% |

| BB | 51.600,00 | 4,3% | 50.400,00 | 5,2% | -0,8% |

| B | 0,00 | 0,0% | 1.600,00 | 0,2% | -0,2% |

| SIN RATING | 8.300,00 | 0,7% | 5.300,00 | 0,5% | 0,2% |

- No aumentar la exposición a activos ilíquidos, no incrementando posiciones en emisiones Private Placement y aplazando el plan de inversiones en activos alternativos, ante una previsión de empeoramiento de las condiciones financieras, que afecta más a las compañías de menor tamaño, al igual que un deterioro de las condiciones económicas, cuyas probabilidades de ocurrencia veíamos incrementarse.

- Mantener los niveles en renta variable, por este posicionamiento de aversión al riesgo y al no ser uno de los activos de referencia para la cobertura de nuestros pasivos.

Otro de los grandes objetivos en materia de inversiones es la gestión del riesgo de reinversión de primas futuras a los tipos garantizados. En 2022, se ha entendido que en las rentabilidades alcanzadas en la deuda pública de mayor calidad había una clara oportunidad, volviéndose a activar una estrategia de cobertura de primas futuras para los años 2023–2025, por un importe de 163 millones de euros. Dicha estrategia se ha venido realizando de manera paulatina ante la volatilidad del mercado. En 2023, se avanzará en la inmunización de una mayor parte de la cartera ante el convencimiento de que el mercado está dando una oportunidad no vista en años para ir cubriendo este riesgo.

Estamos convencidos de que esta estrategia de primar seguridad sobre rentabilidad ha sido la más adecuada para el contexto de aumento de los riesgos económicos, crecimiento e inflación y tensionamiento geopolítico que ha dominado 2022 y que se extenderán al menos a lo largo de 2023, mejorando el riesgo de balance, al disminuirse el gap de duraciones de activo-pasivo y manteniéndose el margen financiero.

Cartera de inversiones 2022

Las inversiones de Mutual Médica a valor de mercado han experimentado una disminución en el contexto del que puede ser considerado el peor año en los mercados financieros desde la crisis de 1929, provocando una caída del valor de mercado de la cartera de la mutualidad de un -20%, en línea con lo sucedido en el mercado. Cabe señalar que esta caída se trata de minusvalías latentes, es decir, no realizadas, dado que la mayor parte del activo se mantiene hasta vencimiento. Asimismo, un descenso de los tipos supondría una reversión de las mismas, como se espera parcialmente en 2023.

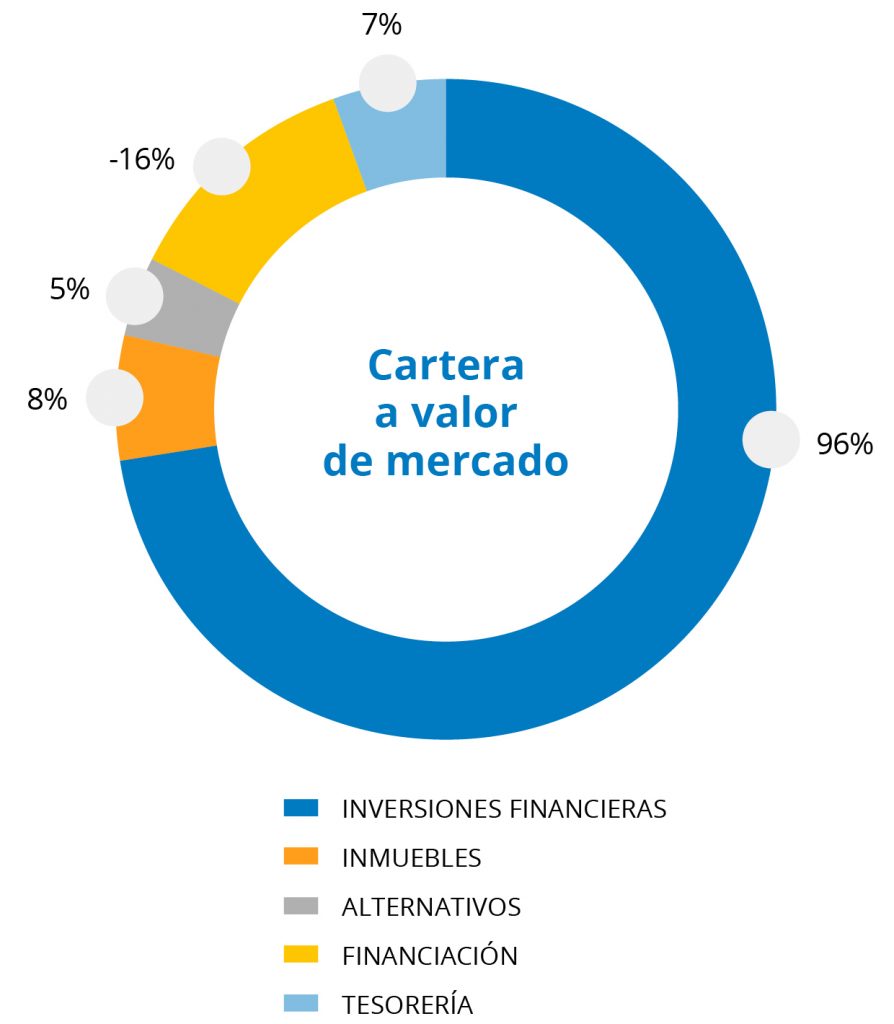

El alza generalizada de los tipos de interés ha impactado especialmente en la renta fija, principal activo en las inversiones de la Mutualidad, representando el 90,10% (bonos+SPVs) de las inversiones financieras y el 79,5% sobre la totalidad de las inversiones, dada la gestión de ALM realizada, para asegurar la concordancia de activo y pasivo que realiza Mutual Médica, encaminada a asegurar el cumplimiento de las obligaciones con nuestros mutualistas.

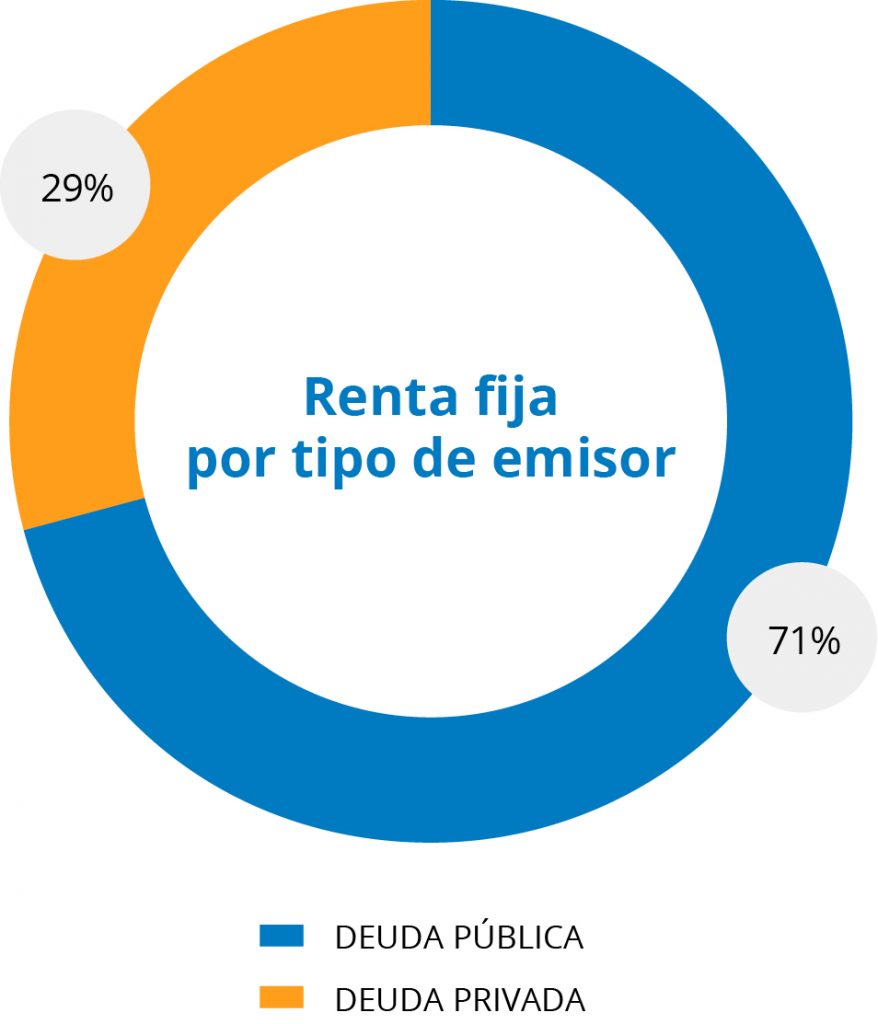

Como activo de menor riesgo y óptimo desde el lado del consumo de capital, dentro de la renta fija, la exposición a la deuda pública sigue siendo el activo con mayor peso, con el 71,07% de las inversiones en renta fija y el 69,20% de la totalidad del balance. La renta fija privada representa el 28,93% y el 27,17% respectivamente.

Dentro de la exposición por países, cabe destacar, como se ha señalado anteriormente, el aumento de la diversificación con la incorporación de países core, alcanzando el 19,18% de la cartera, destacando Alemania y Francia.

Como sabemos, el rating es una medida de la calidad crediticia, es decir, de la capacidad de repago de la deuda de un emisor y, por tanto, solo aplicable a la renta fija. Mutual Médica sigue manteniendo el rating medio de su cartera de renta fija en el grado de inversión, A. Insistir en el importante aumento en la exposición a emisores de la máxima calificación, AAA-A. El 4,69% de “No aplica” corresponde a las inversiones en pagarés, a las que por su corto vencimiento, en este caso 3 meses, no se les aplica esta medida, y el único emisor sin rating corresponde a AIR FRANCE-KLM, que se encuentra participada por el estado francés y holandés.

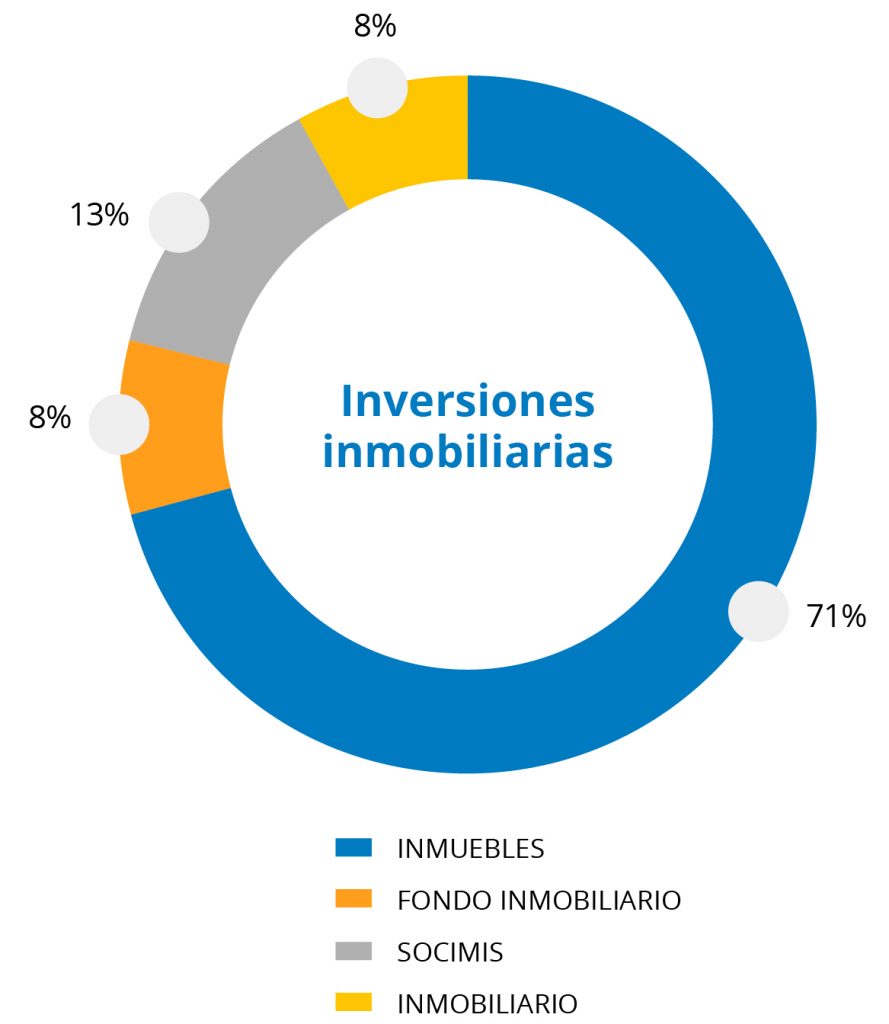

Las inversiones inmobiliarias ascienden a 95,5 millones, un 8% de las inversiones de la mutualidad. El 70,55% se realiza en inversión directa y un 29,45% vía distintos vehículos buscando una diversificación geográfica y de uso. En 2022, no se han realizado inversiones significativas, dado que se ha estimado que el entorno de subida de tipos y el posible deterioro económico ejercerán presión sobre un mercado tensionado ante el muy importante aumento de las valoraciones visto desde el fin de la pandemia. En 2023, las principales inversiones inmobiliarias se centrarán en las importantes obras de rehabilitación de la sede de Mutual Médica, el Casal del Metge, en Barcelona, y en la construcción de un inmueble de apartamentos de alquiler para médicos en Lleida.

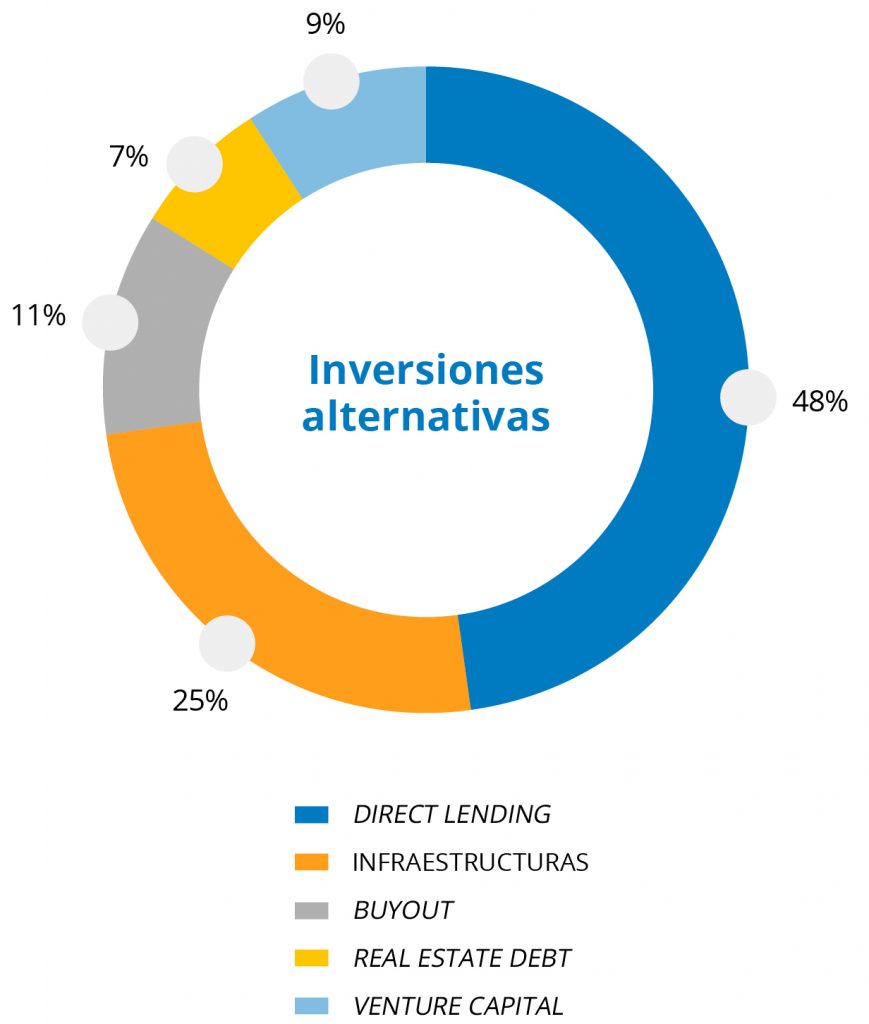

En lo que respecta a activos alternativos, durante 2022, y en concreto a partir del estallido de la guerra, se decidió la paralización del presupuesto de inversión previsto, ante el aumento de la incertidumbre y dentro del giro hacia los activos más seguros comentado anteriormente. Por ello, se realizó únicamente la inversión en el ARDIAN Private Debt V, ya aprobada a finales de 2021, y se alcanzaron los 84 millones de capital comprometido, el 7,30% de la cartera, con un desembolsado hasta el momento a valor de mercado de 59,9 millones, el 5,3% después de devolución de principal. Así pues, es importante señalar que muchos de los fondos, especialmente los fondos de Direct Lending, nuestra principal exposición y la estrategia con mayor recurrencia de rendimientos, han comenzado a amortizar anticipadamente ante la subida de los tipos de interés.

Inversión socialmente responsable

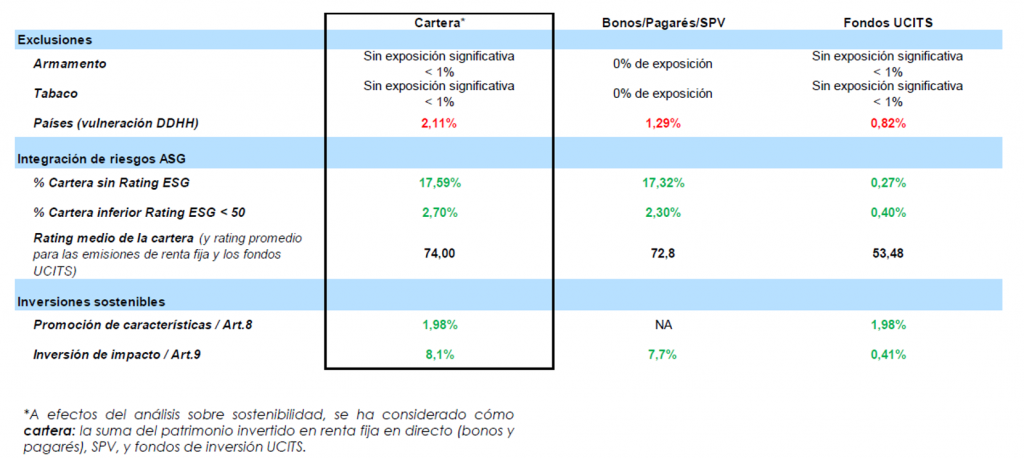

En 2022, se ha materializado la incorporación de Mutual Médica a los Principios de Inversión Responsable (PRI) de la ONU. Se ha continuado avanzando en la integración de los riesgos ASG dentro de la toma de decisiones de inversión con el desarrollo de métricas propias que complemente la información ASG pública. En esta línea, se ha modificado la Política de Inversión para incluir a los factores de exclusión que ya figuraban (tabaco, alcohol, armamento), la exposición a países o compañías que incumplan con las directrices marcadas por el Pacto Mundial de las Naciones Unidas en relación con los derechos humanos, derechos del trabajador, políticas de medioambiente y corrupción.

Desde el lado cuantitativo, a lo largo de 2022 Mutual Médica lanzó su primer producto de ahorro totalmente cubierto con bonos con la calificación de green bond, social bond o sustaninability bond. La cifra alcanzada de emisiones que cumplen estas características asciende a 88 millones de euros a valor de mercado, el 9,41% de la posición en bonos. El cumplimiento de la Política de Inversión en materia de sostenibilidad y de los procedimientos de integración de riesgos ASG es auditado de manera externa por Analistas Financieros Internacionales, que informa trimestralmente a la Comisión de Inversiones.

Dr. Lluís Castells Fusté

Tesorero

Dr. Javier Mareque Bueno

Contador