Gestions d’inversió 2022

Els objectius estratègics de la Política d’Inversions de Mutual Mèdica i de l’estratègia d’inversions, en la qual es materialitza anualment, són continuats en el temps, i els principals són els següents: assegurar el compliment dels compromisos assumits amb els mutualistes, assegurar la solvència de l’entitat i optimitzar la rendibilitat mantenint aquests paràmetres.

Aquests objectius irrenunciables porten a una Política d’Inversió de caràcter conservador, guiada per una concordança amb els passius assegurats, tant en termini, tipus garantits (Mutual Mèdica no trasllada el risc de mercat als seus mutualistes) i congruència de divisa. Això determina que l’univers d’inversió i actius adequats a aquests objectius sigui restringit.

La renda fixa, ja sigui pública o privada, és l’actiu de referència a la cartera de Mutual Mèdica, i és el principal factor de mercat que determina la seva estratègia d’inversió, les previsions sobre la possible evolució dels “tipus d’interès” i, en menor mesura, els diferencials de crèdit.

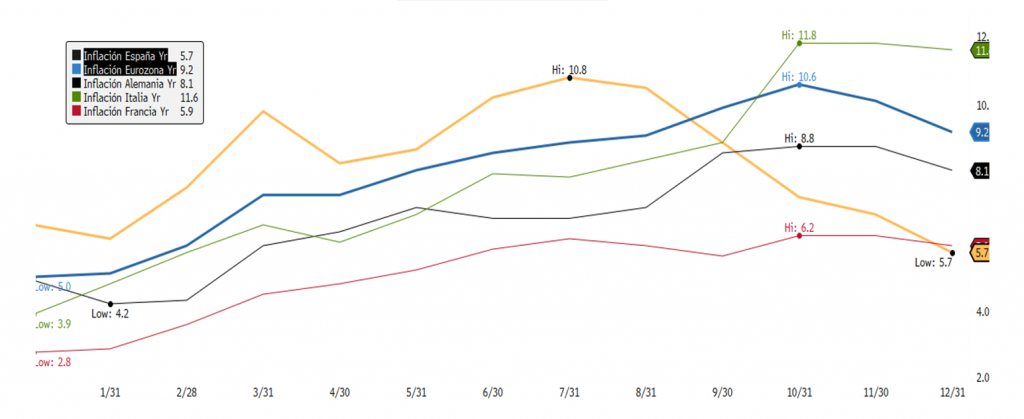

A l’inici del 2022, es mantenia una visió una mica més pessimista per a les perspectives d’inflació que les que esperaven la majoria dels analistes, on l’escenari central era que en el curt termini la inflació seria més persistent i duradora, i en el mitjà i llarg termini se situaria per sobre dels objectius fixats per la FED i el BCE del 2%, descartant-se la possibilitat d’una flexibilització de la política monetària per al 2022, excepte un empitjorament econòmic molt significatiu, escenari que no es considerava com el més probable.

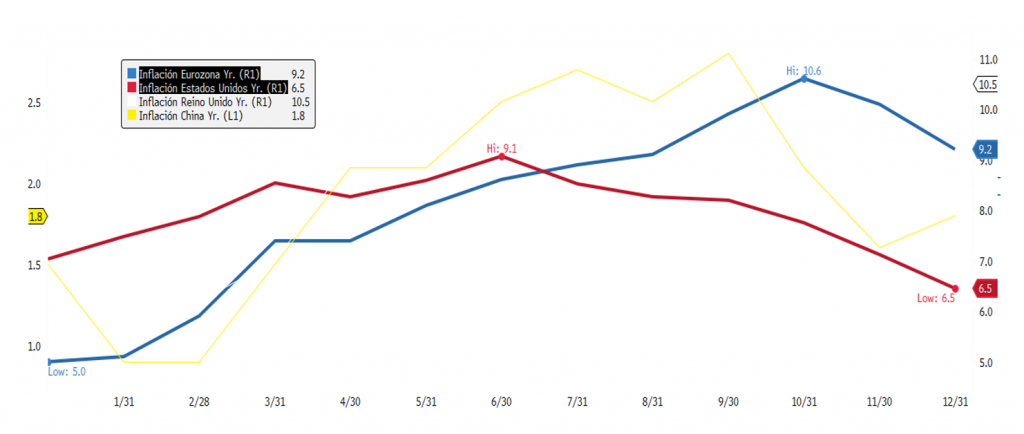

L’esclat de la guerra d’Ucraïna el 24 de febrer espatllava totes les previsions, disparava les probabilitats d’una recessió econòmica i agreujava una crisi inflacionària que ja donava mostres d’haver estat infravalorada sobre el seu manteniment en el temps. El conflicte bèl·lic a Ucraïna va desencadenar una crisi als mercats de l’energia, que ha afectat especialment Europa per la seva dependència del gas rus, i ha portat els preus a nivells mai vistos en dècades.

Això va provocar un major enduriment de la política monetària per part de molts dels bancs centrals, amb pujades agressives de tipus que va primar la lluita contra la inflació per davant del suport al creixement.

Aquesta pujada de tipus ha impactat en el preu de tots els actius, especialment la renda fixa. Recordem la relació inversa entre preu en la renda fixa i nivell de tipus; pujada de tipus implica caiguda de preu. En conseqüència, els dos actius de major pes a la cartera de la mutualitat, el deute públic espanyol i italià, han patit fortes caigudes en la seva valoració.

Malgrat aquestes circumstàncies, que es podrien considerar com a negatives, es pot afirmar que un escenari de pujades de tipus d’interès com el vist al llarg del 2022 és molt positiu per a l’entitat per diferents efectes:

- La major sensibilitat dels passius, amb un gap positiu de durades enfront de l’actiu, fa que la seva caiguda en valor sigui més gran que la dels actius.

- Permet la inversió de les noves primes a tipus d’interès més elevats, amb la qual cosa s’aconsegueixen els nivells objectiu amb actius de millor qualitat creditícia.

- Possibilita millorar les condicions en els productes per als nostres mutualistes.

- Obre una oportunitat per realitzar cobertures que facin disminuir el risc de balanç enfront de futurs escenaris de caiguda de tipus d’interès i tensions a les primes de risc.

Com a conseqüència, s’ha aconseguit millorar significativament la ràtio de solvència, que ha presentat una disminució en els fons propis sota Solvència II, però alhora una disminució més significativa del consum de capital (SCR), fonamentalment per risc de mercat.

La gestió de les inversions al llarg de l’any 2022 ha estat marcada per l’adaptació de l’estratègia d’inversió plantejada a l’inici de l’any, pel nou escenari d’intensificació dels riscos econòmics, per la inflació i creixement, i pels riscos geopolítics.

Aquest ajust de l’estratègia d’inversió ha estat basat en un gir cap a la qualitat de la cartera, amb una prevalença per la seguretat per sobre de la rendibilitat. Els punts principals d’aquesta estratègia són els següents:

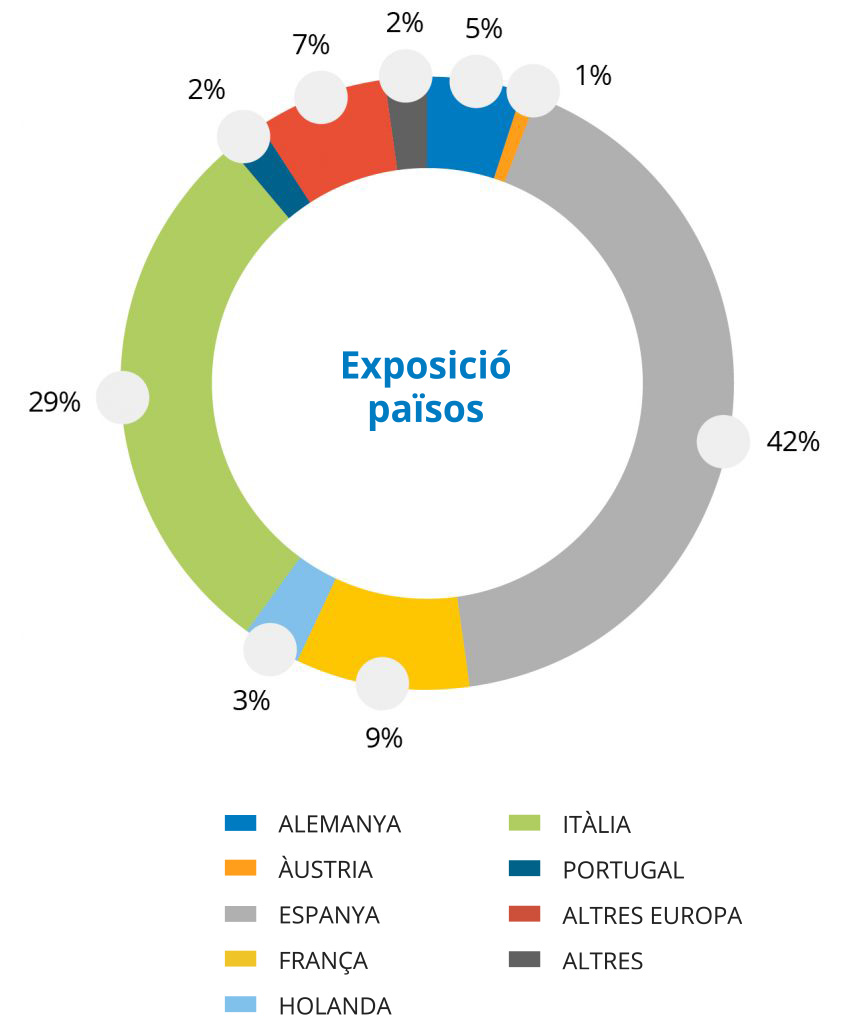

- Una disminució de la nostra exposició en deute públic perifèric i un gir cap al deute core (Alemanya, França i Holanda), que havien aconseguit nivells no vistos des de la crisi de l’euro.

| 31-des. 2022 | % s/total | 31-des. 2021 | % s/total | Variació | |

|---|---|---|---|---|---|

| Deute públic | 767.400,00 | 592.910,00 | |||

| Espanya | 285.500,00 | 37,2% | 282.100,00 | 47,6% | -10,4% |

| Itàlia | 268.600,00 | 35,2% | 267.600,00 | 45,1,0% | -10,1% |

| França | 71.800,00 | 9,4% | 3.600,00 | 0,6% | 8,7% |

| Alemanya | 64.300,00 | 8,4% | 0,00 | 0,0% | 8,4% |

| Països Baixos | 33.700,00 | 4,4% | 0,00 | 0,0% | 4,4% |

| Portugal | 17.200,00 | 2,2% | 21.400,00 | 3,6% | -1,4% |

| Altres | 26.300,00 | 3,4% | 18.210,00 | 3,1% | 0,4% |

La reducció de posicions en deute perifèric també ha estat motivada pel convenciment que, en una situació de major incertesa i amb l’anunciada retirada del BCE com a comprador net de deute, fossin els actius més perjudicats davant escenaris de més incertesa.

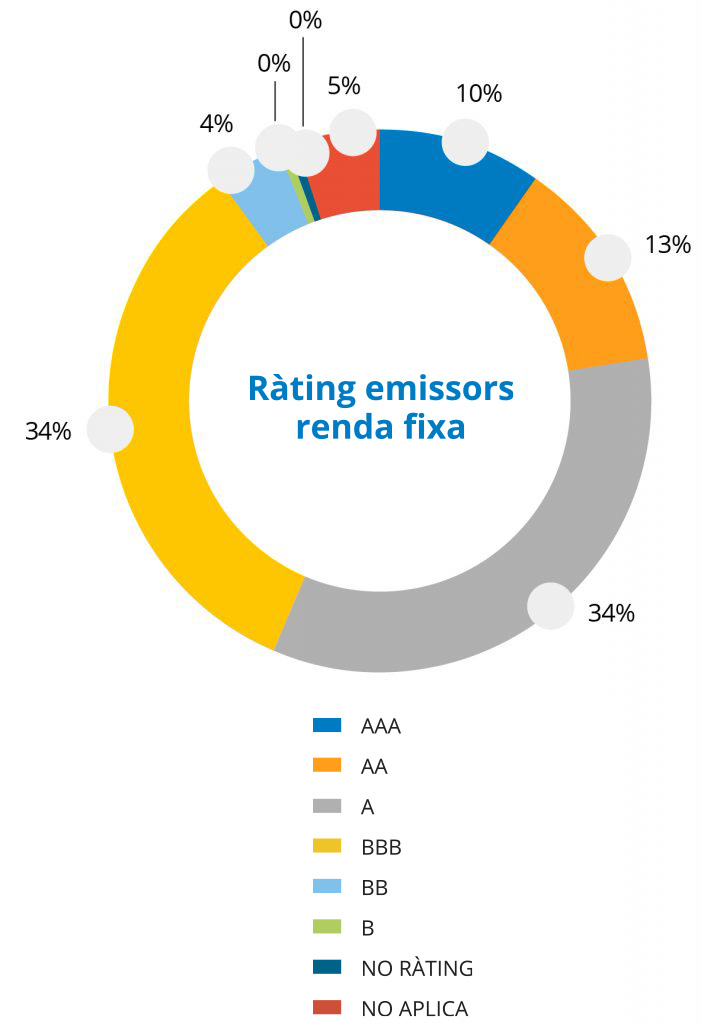

- Limitar les noves compres i switch en renda fixa privada a ràting grau d’inversió, preferentment mínim grau “A”, davant dels nivells aconseguits pels spreads de crèdit dels emissors de millor qualitat creditícia similars als dels pitjors anys de l’euro i crisi de la Covid.

| 31-des. 2022 | % s/total | 31-des. 2021 | % s/total | Variació | |

|---|---|---|---|---|---|

| 1.192.200,00 | 977.900,00 | ||||

| AAA | 119.800,00 | 10,0% | 1.200,00 | 0,1% | 9,9% |

| AA | 107.000,00 | 9,0% | 10.000,00 | 1,0% | 8,0% |

| A | 373.000,00 | 31,3% | 270.600,00 | 27,7% | 3,6% |

| BBB | 532.500,00 | 44,7% | 638.800,00 | 65,3% | -20,7% |

| BB | 51.600,00 | 4,3% | 50.400,00 | 5,2% | -0,8% |

| B | 0,00 | 0,0% | 1.600,00 | 0,2% | -0,2% |

| SENSE RÀTING | 8.300,00 | 0,7% | 5.300,00 | 0,5% | 0,2% |

- No augmentar l’exposició a actius il·líquids, per no incrementar posicions en emissions Private Placement i ajornar el pla d’inversions en actius alternatius, davant d’una previsió d’empitjorament de les condicions financeres, que afecta més les companyies de menor grandària, igual que una deterioració de les condicions econòmiques, les probabilitats d’ocurrència de les quals estàvem veient que s’incrementaven.

- Mantenir els nivells en renda variable, per aquest posicionament d’aversió al risc i per no ser un dels actius de referència per a la cobertura dels nostres passius.

Un altre dels grans objectius en matèria d’inversions és la gestió del risc de reinversió de primes futures als tipus garantits. El 2022 s’ha entès que en les rendibilitats aconseguides amb el deute públic de més qualitat hi havia una clara oportunitat, i s’ha tornat a activar una estratègia de cobertura de primes futures per als anys 2023–2025, per un import de 163 milions d’euros. Aquesta estratègia s’ha fet de manera gradual davant la volatilitat del mercat. El 2023 s’avançarà en la immunització d’una major part de la cartera, davant del convenciment que el mercat està donant una oportunitat mai vista en anys per anar cobrint aquest risc.

Estem convençuts que aquesta estratègia de fer prevaler seguretat per sobre de rendibilitat ha estat la més adequada per al context d’augment dels riscos econòmics, creixement i inflació i tensió geopolítica que ha dominat el 2022 i que s’estendran almenys al llarg del 2023, tot millorant el risc de balanç en disminuir-se el “gap de durades d’actiu-passiu i mantenint-se el marge financer.

Cartera d’inversions 2022

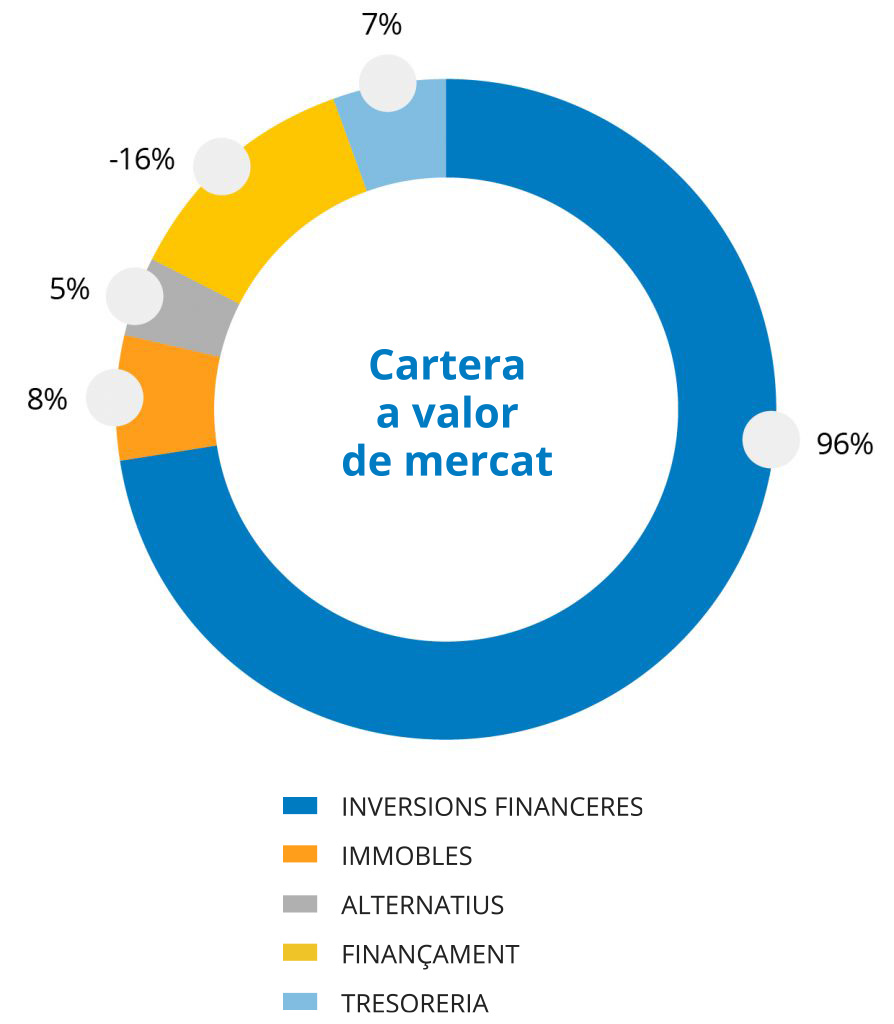

Les inversions de Mutual Mèdica a valor de mercat han experimentat una disminució, en el context del que pot ser considerat el pitjor any als mercats financers des de la crisi del 1929, cosa que ha provocat una caiguda del valor de mercat de la cartera de la mutualitat d’un -20%, en línia amb el que ha passat al mercat. Cal assenyalar que aquesta caiguda es tracta de minusvàlues latents, és a dir, no realitzades, ja que la major part de l’actiu es manté fins a venciment. Així mateix, un descens dels tipus suposaria una reversió d’aquestes minusvàlues, com s’espera parcialment el 2023.

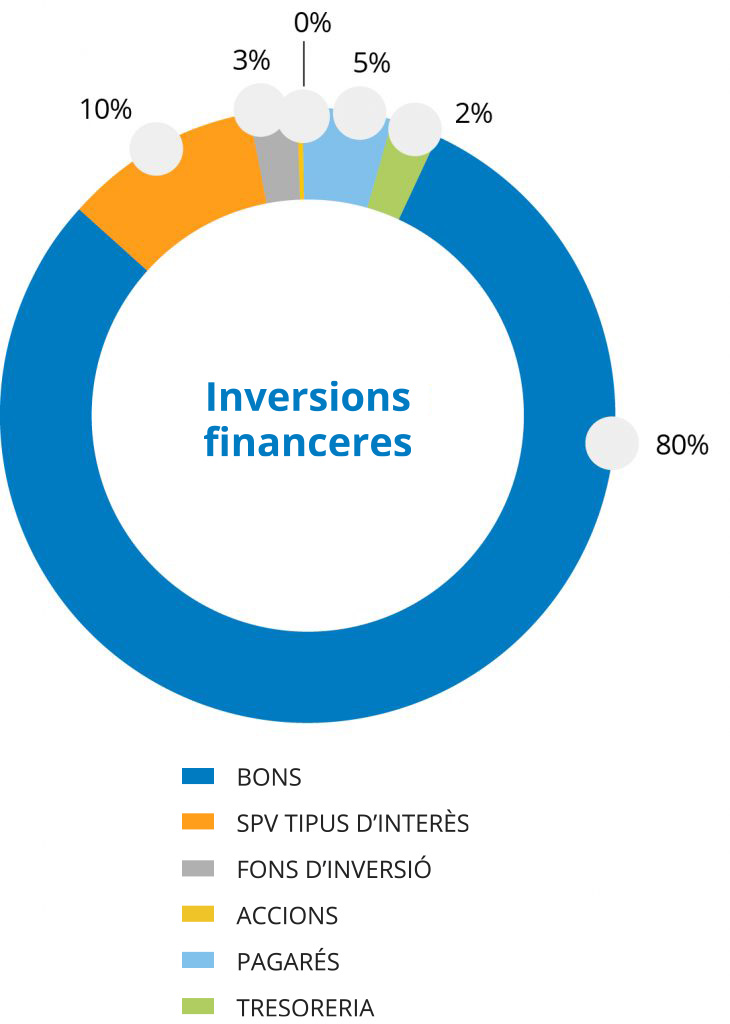

L’alça generalitzada dels tipus d’interès ha impactat especialment en la renda fixa, principal actiu en les inversions de la mutualitat, ja que representen el 90,10% (bons+SPVs) de les inversions financeres, i el 79,5% sobre la totalitat de les inversions, atesa la gestió d’ALM realitzada per assegurar la concordança d’actiu i passiu que fa Mutual Mèdica, encaminada a assegurar el compliment de les obligacions amb els nostres mutualistes.

Com a actiu de menor risc i òptim des del costat del consum de capital, dins de la renda fixa, l’exposició al deute públic continua sent l’actiu amb més pes, amb el 71,07% de les inversions en renda fixa i el 69,20% de la totalitat del balanç. La renda fixa privada representa el 28,93% i el 27,17%, respectivament.

Dins de l’exposició per països cal destacar, com s’ha assenyalat anteriorment, l’augment de la diversificació amb la incorporació de països core, amb el 19,18% de la cartera, on destaquen Alemanya i França.

Com sabem, el “ràting” és una mesura de la qualitat creditícia, és a dir, de la capacitat de repagament del deute d’un emissor, i per tant, només aplicable a la renda fixa. Mutual Mèdica continua mantenint el ràting mitjà de la seva cartera de renda fixa en el grau d’inversió A. Cal insistir en l’important augment en l’exposició a emissors de la màxima qualificació, AAA-A. El 4,69% de “No aplica” correspon a les inversions en pagarés, que pel seu curt venciment, en aquest cas 3 mesos, no se’ls aplica aquesta mesura i l’únic emissor sense ràting correspon a AIR FRANCE-KLM, que es troba participada pels estats francès i holandès.

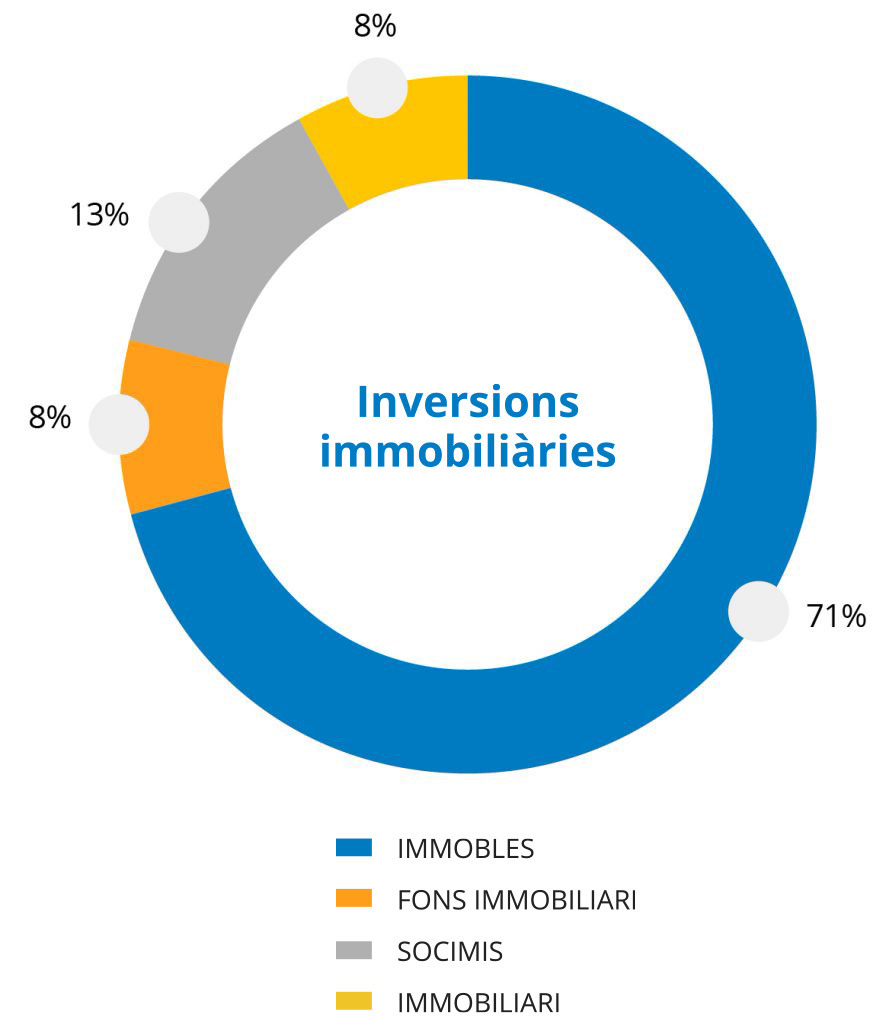

Les inversions immobiliàries ascendeixen a 95,5 milions, un 8% de les inversions de la mutualitat. El 70,55% es realitza en inversió directa i un 29,45% via diferents vehicles buscant una diversificació geogràfica i d’ús. El 2022 no s’han fet inversions significatives, ja que s’ha estimat que l’entorn de pujada de tipus i possible deterioració econòmica exerciran pressió sobre un mercat en tensió davant del molt important augment de les valoracions vist des de la fi de la pandèmia. El 2023, les principals inversions immobiliàries se centraran en les importants obres de rehabilitació de la seu de Mutual Mèdica, el Casal del Metge, a Barcelona, i en la construcció d’un immoble d’apartaments de lloguer per a metges a Lleida.

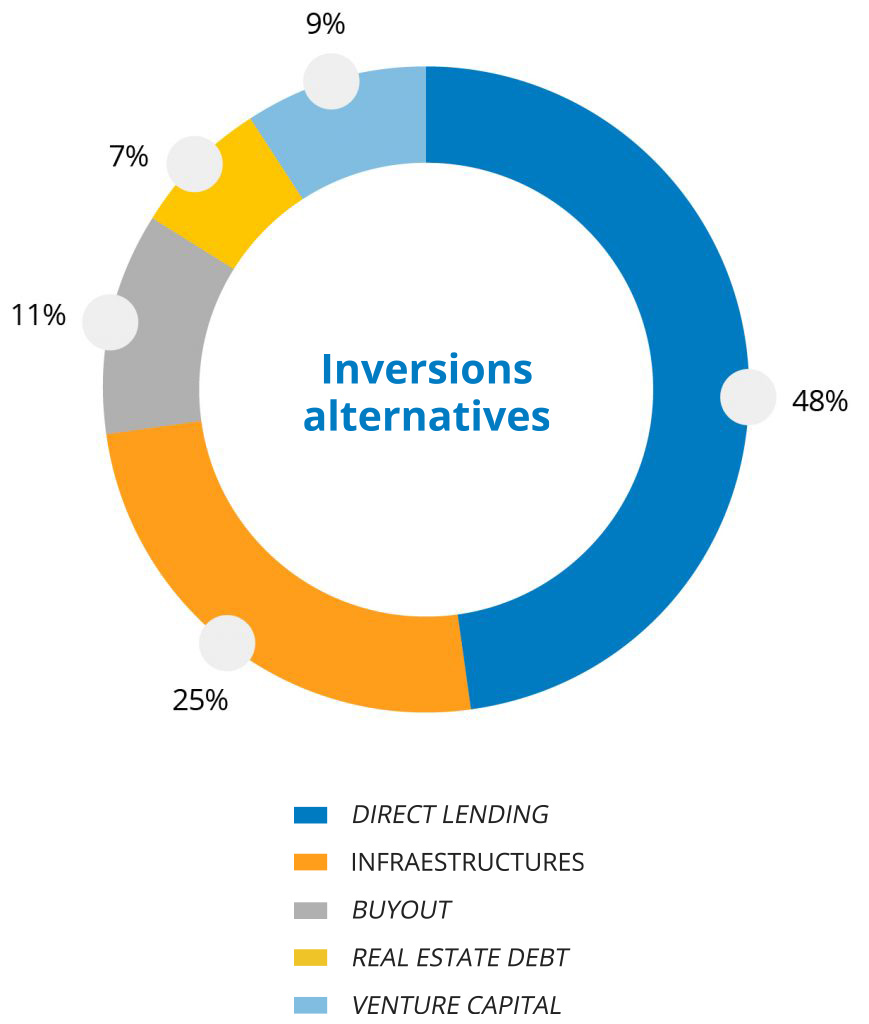

Pel que fa a actius alternatius, durant el 2022 i, en concret, a partir de l’esclat de la guerra, es va decidir la paralització del pressupost d’inversió previst, davant l’augment de la incertesa i dins del gir cap als actius més segurs comentat anteriorment. Únicament es va fer la inversió a l’ARDIAN Private Debt V, ja aprovada a la fi del 2021, i es van aconseguir els 84 milions de capital compromès, el 7,30% de la cartera, amb un desemborsament fins al moment a valor de mercat de 59,9 milions, el 5,3%, després de la devolució del principal. Perquè és important assenyalar que ja molts dels fons, especialment els fons de Direct Lending, la nostra principal exposició i l’estratègia amb més recurrència de rendiments, han començat a amortitzar anticipadament davant de la pujada dels tipus d’interès.

Inversió socialment responsable

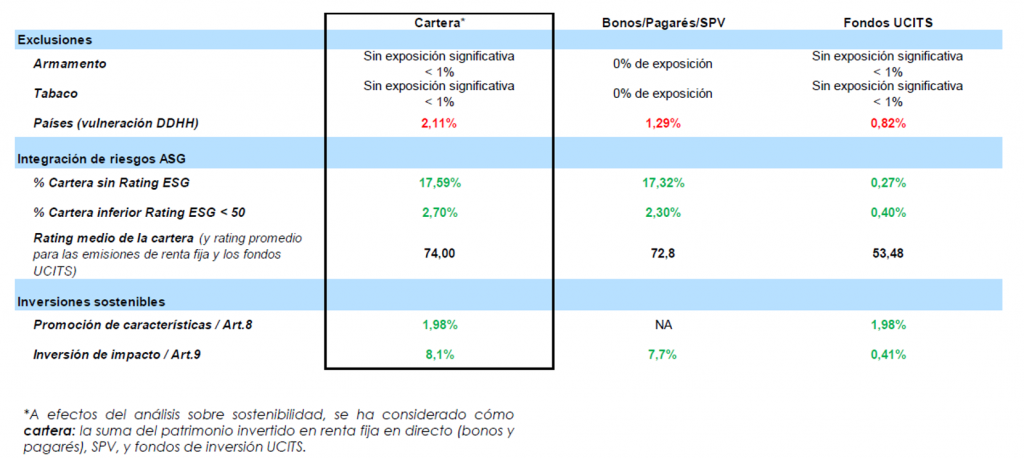

El 2022 s’ha materialitzat la incorporació de Mutual Mèdica als Principis d’Inversió Responsable (PRI) de l’ONU. S’ha continuat avançant en la integració dels riscos ASG dins de la presa de decisions d’inversió, amb el desenvolupament de mètriques pròpies que complementin la informació ASG pública. En aquesta línia, s’ha modificat la Política d’Inversió per incloure els factors d’exclusió que ja figuraven (tabac, alcohol, armament) i l’exposició a països o companyies que incompleixin amb les directrius marcades pel Pacte Mundial de les Nacions Unides en relació amb els drets humans, drets del treballador, polítiques de medi ambient i corrupció.

Per la part quantitativa, al llarg del 2022 Mutual Mèdica va llançar el seu primer producte d’estalvi totalment cobert amb bons amb la qualificació de green bond, social bond o sustaninability bond. La xifra aconseguida d’emissions que compleixen aquestes característiques ascendeix a 88 milions d’euros a valor de mercat, el 9,41% de la posició en bons. El compliment de la Política d’Inversió en matèria de sostenibilitat i dels procediments d’integració de riscos ASG és auditat de manera externa per Analistas Financieros Internacionales, que informa trimestralment la Comissió d’Inversions.

Dr. Lluís Castells Fusté

Tresorer

Dr. Javier Mareque Bueno

Comptador