Gestión de las inversiones 2021

Los objetivos estratégicos de la política de inversiones de Mutual Médica, y de la estrategia de inversiones en la que se materializa anualmente, son continuados en el tiempo, siendo los principales: el cumplimiento de los compromisos asumidos con los mutualistas, asegurar la solvencia de la entidad y la optimización de la rentabilidad asegurando estos parámetros.

Estos objetivos irrenunciables llevan a una política de inversión de carácter conservador, guiada por una concordancia con los pasivos asegurados, tanto en plazo como en tipos garantizados (Mutual Médica no traslada el riesgo de mercado a sus mutualistas) y congruencia de divisa. Ello determina que el universo de inversión, activos adecuados a estos objetivos, sea restringido.

Desde el punto de vista macroeconómico, una mejora progresiva en la pandemia, con una continuación de las políticas de estímulo de los bancos centrales y de aumento del gasto fiscal de los estados, llevó a que el escenario central que se consideraba fuera el de una continuación de la recuperación económica, con una importante dispersión geográfica, situándose Europa en el furgón de cola y siempre con la incertidumbre que marcaba la posible evolución de la pandemia.

Aun siendo una visión moderadamente optimista de la evolución de la economía, las valoraciones alcanzadas hacían muy complicado identificar activos seguros a precios razonables. Estas altas valoraciones han sido motivadas por la política de los bancos centrales de expansión monetaria y fiscal por parte de los estados, para luchar contra los catastróficos efectos de la pandemia, situando los tipos de interés y spreads de créditos en niveles mínimos a finales de 2020. Esta situación ha dificultado la obtención de rentabilidades atractivas a vencimiento, con los activos de referencia de Mutual Médica: la renta fija tanto pública como privada.

En deuda pública, los elevados precios han conllevado que se adopte una posición conservadora en duración. Esta es una estrategia prudente, que se ha visto facilitada por una presión limitada de realizar nuevas inversiones, al existir compras forwards en 30 años realizadas en 2020 y con vencimiento a diciembre de 2021, por un importe de 42 millones efectivos a una rentabilidad del 2,43%, muy por encima de los niveles del mercado en esos momentos.

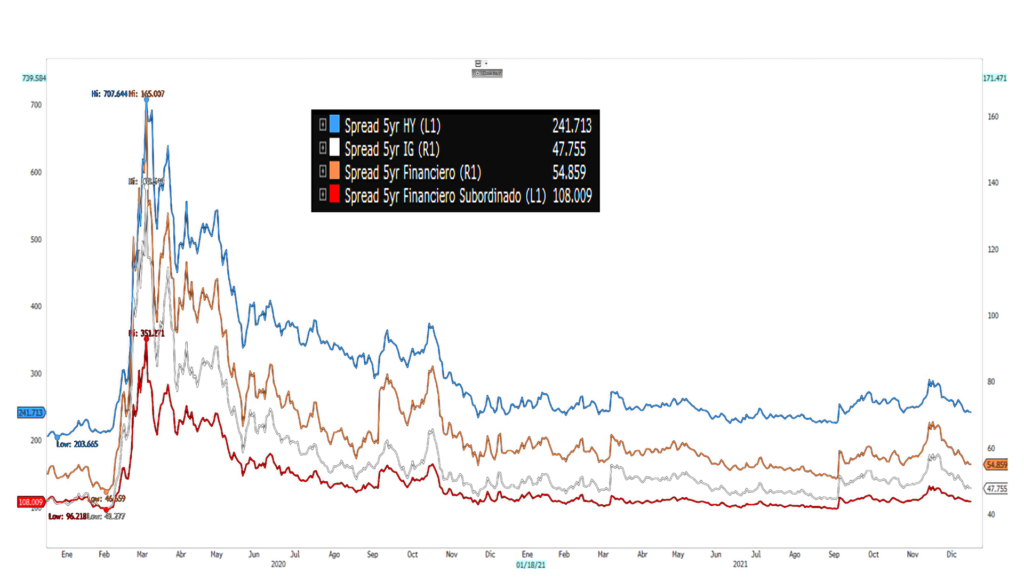

En renta fija privada, la visión inicial también ha sido de cautela, ante los bajos niveles de los diferenciales de crédito, que han alcanzado niveles prepandemia, no justificando la asunción de este riesgo.

Aun partiendo de estas exigentes valoraciones de la renta fija privada, se ha tenido en consideración que los nombres investment grade (IG) se verán aún soportados por las compras del BCE y en los high yield por la alta liquidez y la búsqueda de rentabilidad por parte de los inversores. Se ha sido muy selectivo en los nombres y en los momentos de mercado; se han buscado oportunidades en nombres que con la crisis han perdido su categoría de IG, pero mantienen sólidos fundamentales o apoyos estatales, emisores en que la recuperación les puede llevar a salir del high yield (HY), y, principalmente, en el sector financiero en sus tramos más subordinados.

También, parte de la estrategia para el año ha sido la restructuración de la exposición en renta variable hacia un enfoque centrado en la sostenibilidad. Cabe señalar que, dadas las características de nuestros productos de seguros, el equity siempre se ha mantenido en unos niveles reducidos sobre el total de la inversión. Otro aspecto destacable de la estrategia anual ha sido un aumento de la inversión en inversiones alternativas, como fuente de diversificación y de rentabilidad adicional.

Como se preveía, la economía y los mercados a lo largo del 2021 se han visto marcados por la evolución de la pandemia, especialmente la variante ómicron y su fuerte capacidad de contagio. No obstante, las altas tasas de vacunación han frenado el impacto de la COVID-19 y, junto al apoyo de los bancos centrales y el gasto fiscal, han hecho que la economía muestre una importante resiliencia.

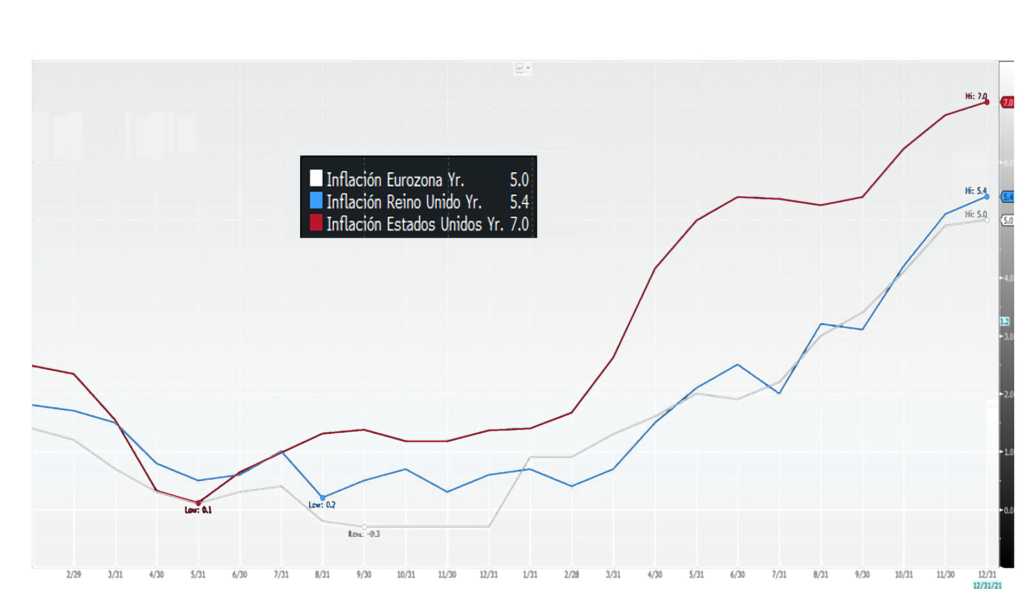

La inflación se ha ido presentando como el gran riesgo a tener en cuenta, especialmente para los inversores en renta fija, superando todas las previsiones de los analistas y organismos internacionales. Y será el gran riesgo para 2022.

Podemos afirmar que la estrategia se ha adaptado bien a los movimientos del mercado, pero no ha podido dejar de impactar en la rentabilidad media de la cartera, dado que la inversión de la nueva producción, aun cubriendo los tipos garantizados, se ha realizado por debajo de la media histórica. Y la contención en la toma de duración ha desaconsejado seguir cerrando el gap. Pero existe optimismo en este aspecto, pues en 2022 se espera un claro repunte de los tipos de interés, lo que será claramente beneficioso.

| 2021 | 2020 | Variación | |

|---|---|---|---|

| DURACIÓN PASIVOS | 19,25 | 20,45 | -1,20 |

| DURACIÓN ACTIVOS | 12,56 | 14,01 | -1,45 |

| GAP DURACIONES | -6,69 | -6,44 | 0,25 |

| TIR PASIVOS | 2,29 | 2,48 | -0,19 |

| TIR ACTIVOS | 3,11 | 3,69 | -0,58 |

| MARGEN FINANCIERO | 0,82 | 1,21 | -0,39 |

Cartera de inversiones 2021

Las inversiones de Mutual Médica a valor de mercado ascendían, a cierre de 2021, a 1.460 millones de euros, con un descenso del 2,47% con respecto al cierre de 2020. Este descenso se debe principalmente a la depreciación de la renta fija como consecuencia del incremento de los tipos de interés de mercado.

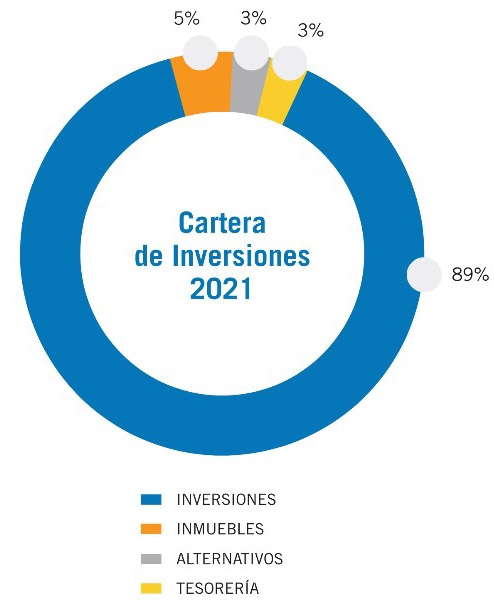

La composición de la cartera no ha sufrido grandes variaciones. Las inversiones financieras en las distintas categorías de activo —renta fija, acciones, fondos de inversión, etc.— suponen el 89% de la totalidad de las inversiones, siendo la renta fija (bonos y estructurados de tipos de interés) el activo con mayor peso (92%), lo que está en sintonía con el objetivo principal de la gestión de inversiones de Mutual Médica: el cumplimiento de los compromisos asumidos con los mutualistas, caracterizados por tener un tipo de interés garantizado y vencimientos a muy largo plazo.

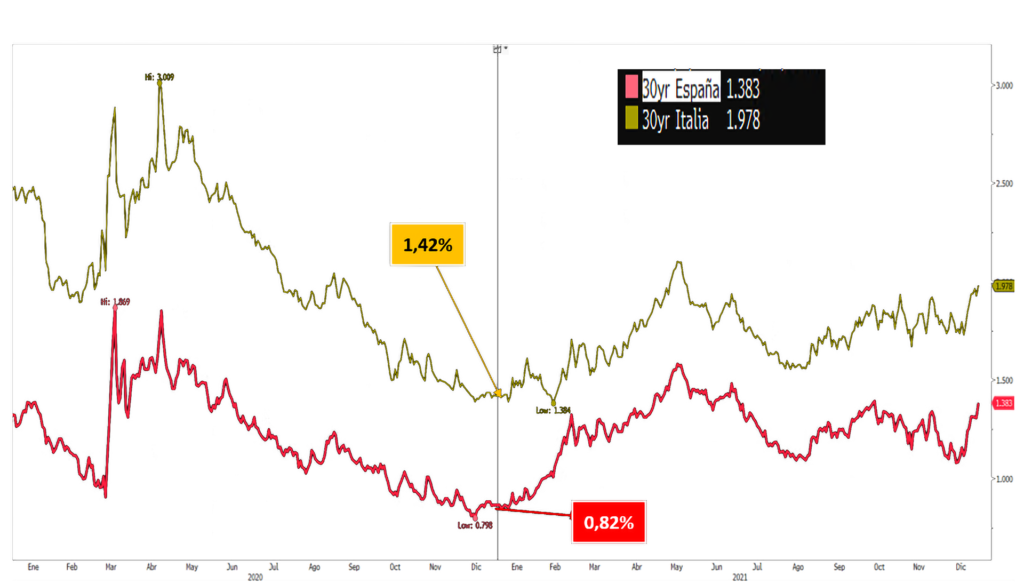

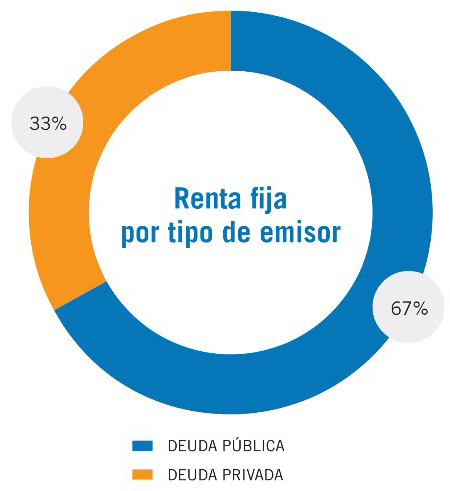

Dentro de la renta fija, destaca la exposición a la deuda pública, con el 67% de las inversiones en renta fija y el 57% de la totalidad del balance. La renta fija privada representa el 33% y el 28%, respectivamente.

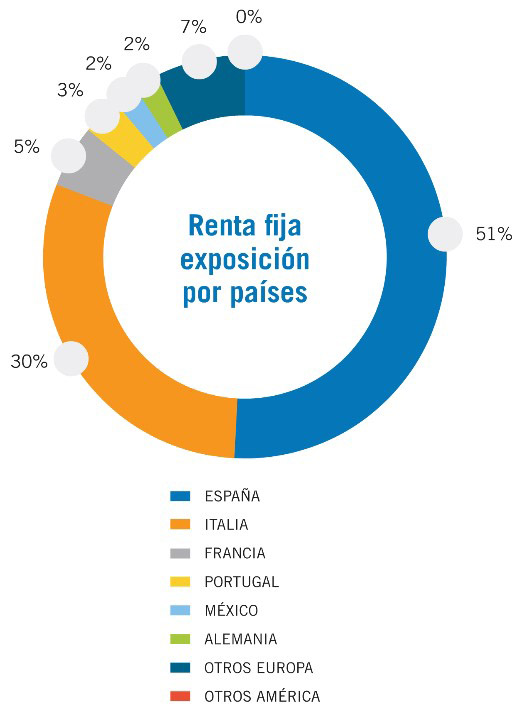

Geográficamente España sigue siendo el país con la mayor concentración de inversiones en renta fija, seguido de Italia, donde se ha mantenido la exposición respecto al ejercicio anterior.

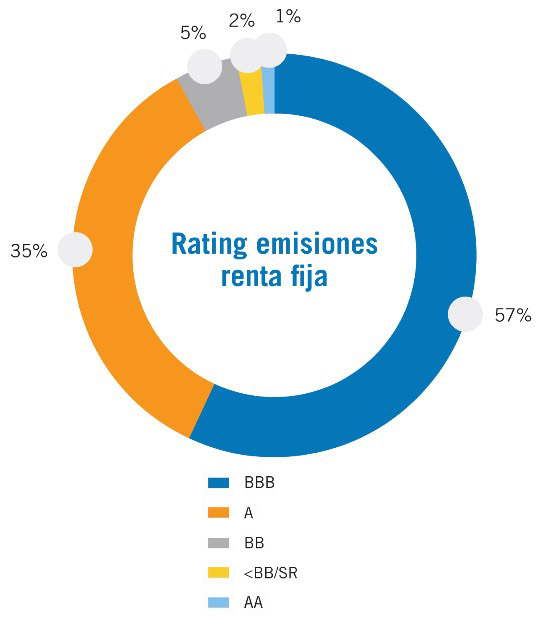

La calidad crediticia media de la cartera de renta fija no presenta cambios. El 92% se sitúa dentro del grado de inversión.

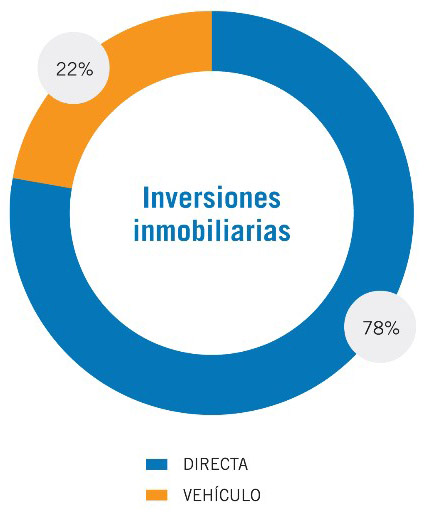

Las inversiones inmobiliarias ascienden a 84,5 millones de euros, sin que se hayan realizado inversiones durante 2021. La mayor parte de la cartera inmobiliaria (78%) se gestiona de manera directa, mientras que en el 28% de inversión realizada vía vehículo se busca incrementar la diversificación de la cartera, tanto en tipología de inmuebles como geográfica a nivel europeo.

En 2021, se ha continuado construyendo una cartera de inversiones alternativas, tanto por inversiones ya comprometidas como por nuevos compromisos alcanzados. El foco de esta estrategia se centra en estrategias que buscan un rendimiento recurrente a largo plazo. La cartera a cierre de 2021 asciende a 44 millones de euros, lo que supone un incremento de 22,3 millones respecto al año anterior. Los nuevos compromisos se han centrado en la estrategia de direct lending, que supone un 45% del total, y es la estrategia con mayor recurrencia de rendimientos.

Dr. Lluís Castells Fusté

Tesorero

Dr. Javier Mareque Bueno

Contador