Gestió de les inversions 2021

Els objectius estratègics de la política d’inversions de Mutual Mèdica, i de l’estratègia d’inversions en la qual es materialitza anualment, són continuats en el temps. Els principals són: el compliment dels compromisos assumits amb els mutualistes, assegurar la solvència de l’entitat i l’optimització de la rendibilitat tot assegurant aquests paràmetres.

Aquests objectius irrenunciables porten a una política d’inversió de caràcter conservador, guiada per una concordança amb els passius assegurats, tant en termini com en tipus garantits (Mutual Mèdica no trasllada el risc de mercat als seus mutualistes) i congruència de divisa. Això determina que l’univers d’inversió, actius adequats a aquests objectius, sigui restringit.

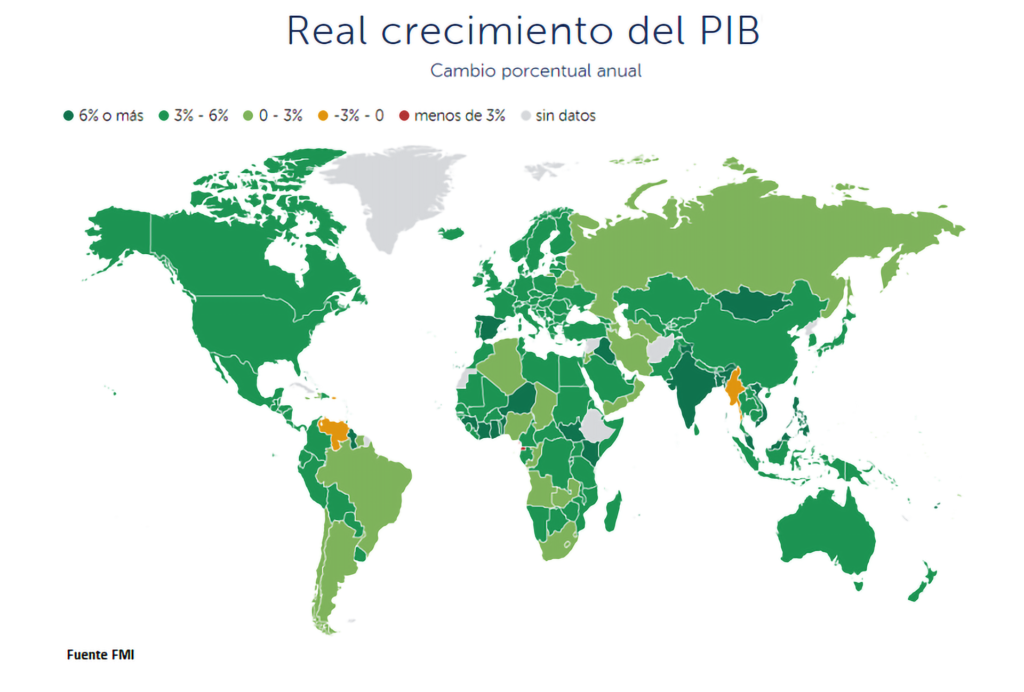

Des del punt de vista macroeconòmic, una millora progressiva en la pandèmia, amb una continuació de les polítiques d’estímul dels bancs centrals i d’augment de la despesa fiscal dels estats, va portar al fet que l’escenari central que es considerava fos el d’una continuació de la recuperació econòmica, amb una important dispersió geogràfica, amb Europa al furgó de cua i sempre amb la incertesa que marcava la possible evolució de la pandèmia.

Fins i tot sent una visió moderadament optimista de l’evolució de l’economia, les valoracions aconseguides feien molt complicat identificar actius segurs a preus raonables. Aquestes altes valoracions han estat motivades per la política dels bancs centrals d’expansió monetària i fiscal per part dels estats, per lluitar contra els catastròfics efectes de la pandèmia, fet que ha situat els tipus d’interès i spreads de crèdits en nivells mínims a la fi del 2020. Aquesta situació ha dificultat l’obtenció de rendibilitats atractives a venciment, amb els actius de referència de Mutual Mèdica: la renda fixa tant pública com privada.

En deute públic, els preus elevats han comportat que s’adopti una posició conservadora en durada. Aquesta és una estratègia prudent, que s’ha vist facilitada per una pressió limitada de fer noves inversions, en existir compres forwards en 30 anys realitzades el 2020 i amb venciment a desembre de 2021, per un import de 42 milions efectius a una rendibilitat del 2,43%, molt per sobre dels nivells del mercat en aquests moments.

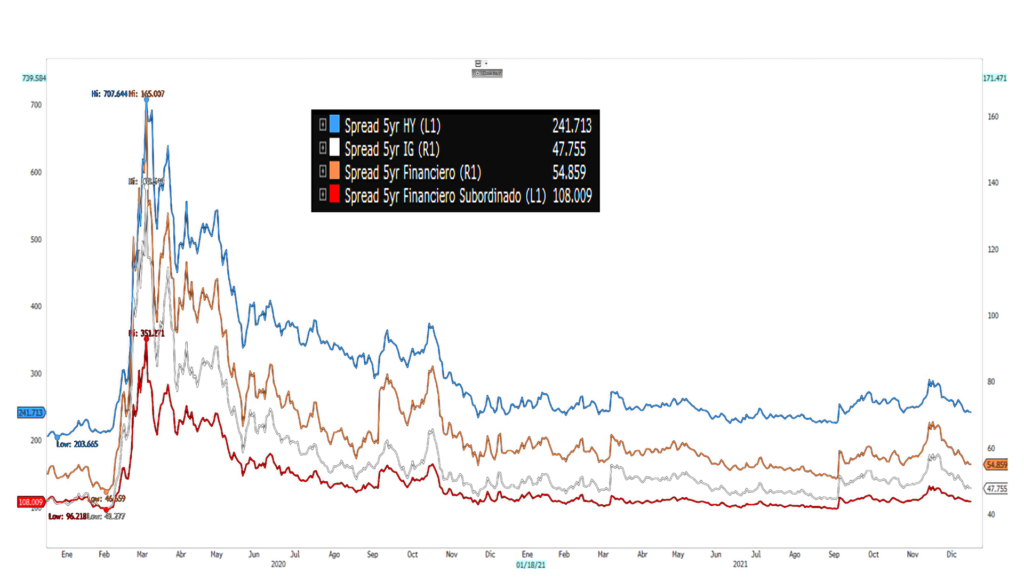

En renda fixa privada, la visió inicial també ha estat de cautela, davant els baixos nivells dels diferencials de crèdit, que han aconseguit nivells prepandèmia, cosa que no justificava l’assumpció d’aquest risc.

Fins i tot partint d’aquestes exigents valoracions de la renda fixa privada, s’ha tingut en consideració que els noms investment grade (IG) es veuran encara recolzats per les compres del BCE i als high yield per l’alta liquiditat i la recerca de rendibilitat per part dels inversors. S’ha estat molt selectiu en els noms i en els moments de mercat; s’han buscat oportunitats en noms que amb la crisi han perdut la seva categoria d’IG, però mantenen sòlids fonamentals o suports estatals, emissors en què la recuperació els pot portar a sortir del high yield (HY), i, principalment, al sector financer en els seus trams més subordinats.

També, part de l’estratègia per a aquest any ha estat la reestructuració de l’exposició en renda variable cap a un enfocament centrat en la sostenibilitat. Cal assenyalar que, ateses les característiques dels nostres productes d’assegurances, l’equity sempre s’ha mantingut en uns nivells reduïts sobre el total de la inversió. Un altre aspecte destacable de l’estratègia anual ha estat un augment de la inversió en inversions alternatives, com a font de diversificació i de rendibilitat addicional.

Com es preveia, l’economia i els mercats al llarg del 2021 s’han vist marcats per l’evolució de la pandèmia, especialment la variant òmicron i la seva forta capacitat de contagi. No obstant això, les altes taxes de vacunació han frenat l’impacte de la COVID-19 i, juntament amb el suport dels bancs centrals i la despesa fiscal, han fet que l’economia mostri una important resiliència.

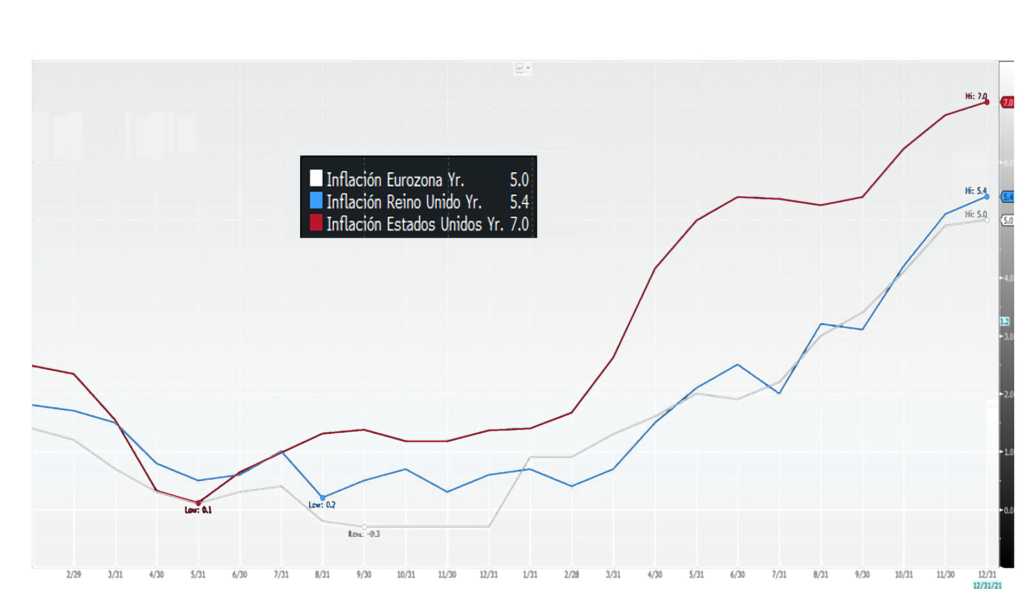

La inflació s’ha anat presentant com el gran risc a tenir en compte, especialment per als inversors en renda fixa, ja que ha superat totes les previsions dels analistes i organismes internacionals. I serà el gran risc per al 2022.

Podem afirmar que l’estratègia s’ha adaptat bé als moviments del mercat, però no ha pogut deixar d’impactar en la rendibilitat mitjana de la cartera, ja que la inversió de la nova producció, fins i tot cobrint els tipus garantits, s’ha realitzat per sota de la mitjana històrica. I la contenció en la presa de durada ha desaconsellat continuar tancant el gap. Però existeix optimisme en aquest aspecte, perquè el 2022 s’espera un clar repunt dels tipus d’interès, la qual cosa serà clarament beneficiosa.

| 2021 | 2020 | Variació | |

|---|---|---|---|

| DURACIÓ PASSIUS | 19,25 | 20,45 | -1,20 |

| DURACIÓ ACTIUS | 12,56 | 14,01 | -1,45 |

| GAP DURACIONS | -6,69 | -6,44 | 0,25 |

| TIR PASSIUS | 2,29 | 2,48 | -0,19 |

| TIR ACTIUS | 3,11 | 3,69 | -0,58 |

| MARGE FINANCER | 0,82 | 1,21 | -0,39 |

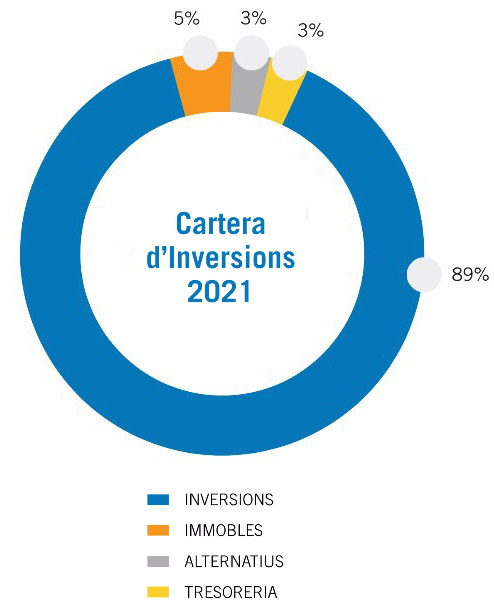

Cartera d’inversions 2021

Les inversions de Mutual Mèdica a valor de mercat ascendien, a tancament del 2021, a 1.460 milions d’euros, amb un descens del 2,47% respecte al tancament del 2020. Aquest descens es deu principalment a la depreciació de la renda fixa a conseqüència de l’increment dels tipus d’interès de mercat.

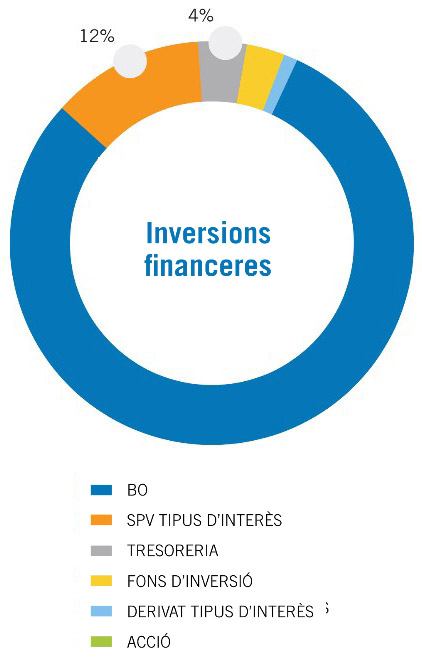

La composició de la cartera no ha sofert grans variacions. Les inversions financeres en les diferents categories d’actiu —renda fixa, accions, fons d’inversió, etc.— suposen el 89% de la totalitat de les inversions, on la renda fixa (bons i estructurats de tipus d’interès) és l’actiu amb més pes (92%), la qual cosa està en sintonia amb l’objectiu principal de la gestió d’inversions de Mutual Mèdica: el compliment dels compromisos assumits amb els mutualistes, caracteritzats per tenir un tipus d’interès garantit i venciments a molt llarg termini.

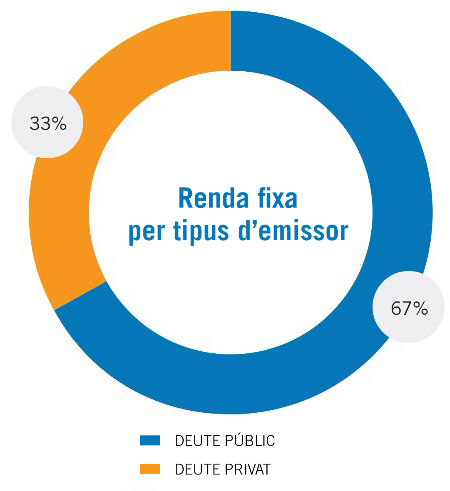

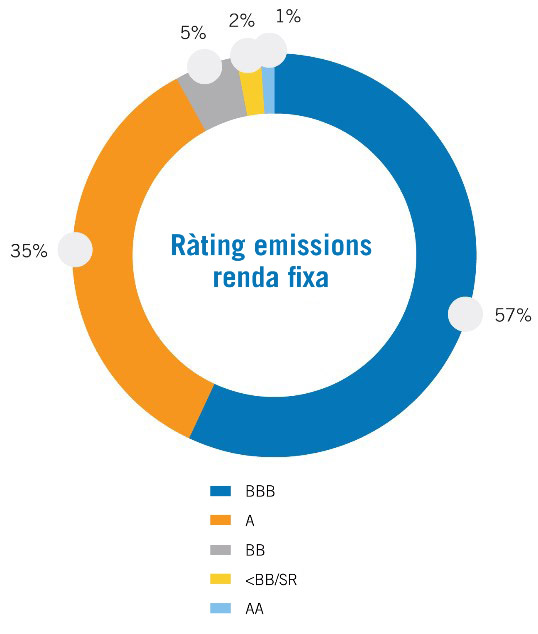

Dins de la renda fixa, destaca l’exposició al deute públic, amb el 67% de les inversions en renda fixa i el 57% de la totalitat del balanç. La renda fixa privada representa el 33% i el 28%, respectivament.

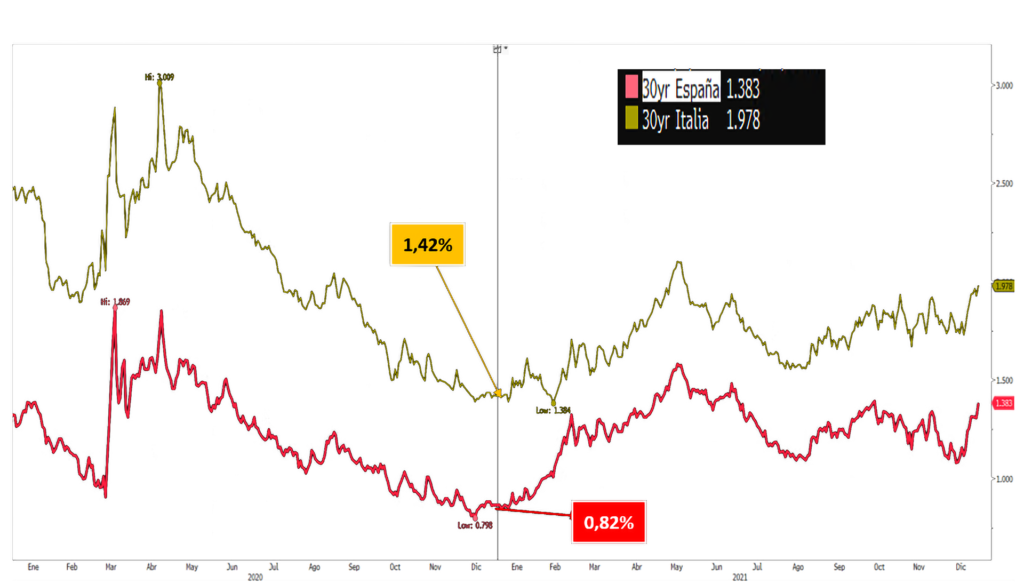

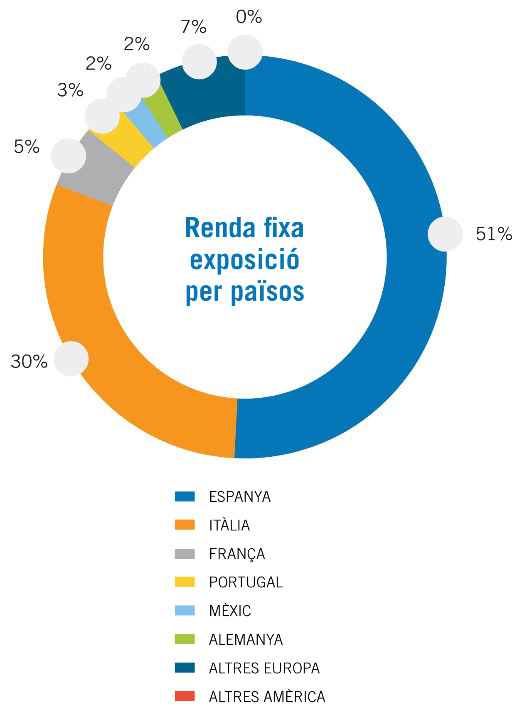

Geogràficament Espanya continua sent el país amb la més alta concentració d’inversions en renda fixa, seguit d’Itàlia, on s’ha mantingut l’exposició respecte a l’exercici anterior.

La qualitat creditícia mitjana de la cartera de renda fixa no presenta canvis. El 92% se situa dins del grau d’inversió.

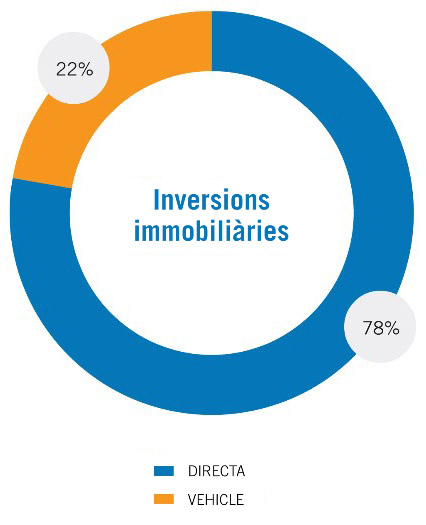

Les inversions immobiliàries ascendeixen a 84,5 milions d’euros, sense que s’hagin realitzat inversions durant el 2021. La major part de la cartera immobiliària (78%) es gestiona de manera directa, mentre que en el 28% d’inversió realitzada via vehicle es busca incrementar la diversificació de la cartera, tant en tipologia d’immobles com geogràfica a nivell europeu.

El 2021, s’ha continuat construint una cartera d’inversions alternatives, tant per inversions ja compromeses com per nous compromisos aconseguits. El focus d’aquest pla se centra en estratègies que busquen un rendiment recurrent a llarg termini. La cartera a tancament del 2021 ascendeix a 44 milions d’euros, la qual cosa suposa un increment de 22,3 milions respecte a l’any anterior. Els nous compromisos s’han centrat en l’estratègia de direct lending, que suposa un 45% del total, i és l’estratègia amb més recurrència de rendiments.

Dr. Lluís Castells Fusté

Tresorer

Dr. Javier Mareque Bueno

Comptador