Mutualistas

En Mutual Médica estamos comprometidos con los intereses y garantías económicas, de salud y crecimiento profesional de los mutualistas. Dicho compromiso se centra en economía social colaborativa: todo lo que ganamos, lo reinvertimos en el mutualista en forma de coberturas, servicios, intereses y atención, con el objetivo de contribuir activamente al mantenimiento y desarrollo del estado de bienestar.

Para nuestra mutualidad, ser mutualista va más allá de contar con una serie de coberturas al contratar un plan de seguros. Ser mutualista te permite formar parte de la mutualidad, y participar activamente en la toma de decisiones con el fin de garantizar el crecimiento sostenible y la reinversión de los excedentes en el propio mutualista y el colectivo médico en general.

A 31 de diciembre de 2022, Mutual Médica cuenta con 82.109 médicos mutualistas. Un año más, la mutualidad ha incrementado el número de mutualistas, alcanzando un total de 6.454 mutualistas más respecto al 2021, lo que denota que cada vez son más los médicos que confían en el compromiso de ayuda mutua, la reinversión de beneficios en los propios mutualistas y las políticas e iniciativas sostenibles de la entidad, para el colectivo médico y la sociedad.

A continuación, se muestra la distribución de mutualistas por provincias:

Por cuarto año consecutivo, la representación de mujeres mutualistas es superior al de hombres:

Claramente un año más, sigue reflejando la continua feminización de la profesión entre las nuevas generaciones. Asimismo, la franja de edad se mantiene con el mayor porcentaje de mutualistas entre los 30 y 50 años, que representan un 48%, seguido del 37% de mutualistas que son mayores de 50 años, y del 15% de mutualistas que son menores de 30 años.

A continuación, se muestra el porcentaje de mutualistas distribuidos por rango de edad:

Ventajas del Mutualista

Mutual Médica está comprometida con la vocación de cada mutualista, siendo un claro ejemplo de economía colaborativa que reinvierte los beneficios en el desarrollo de coberturas para los seguros, la creación de nuevos seguros adaptados a las necesidades del colectivo médico, y la oferta de prestaciones sociales.

Gracias a la reinversión de los beneficios, en Mutual Médica disponemos de una ratio de solvencia de 236%, muy por encima de lo que obliga la normativa. De este modo, la entidad puede garantizar su compromiso con los mutualistas y proporcionar mayor seguridad y confianza.

Este valor añadido nos diferencia dentro del sector, y nos permite ofrecer ciertas ventajas a nuestros mutualistas que otras entidades no pueden, tales como:

Especialmente cabe resaltar que durante el 2022 hemos apostado por la renovación del Seguro de Incapacidad Laboral, el cual entra en vigor en 2023. En este seguro hemos incluido la cobertura de las bajas laborales por cuestiones de salud mental, así como la ampliación de la prestación por nacimiento o cuidado de un menor hasta 16 semanas.

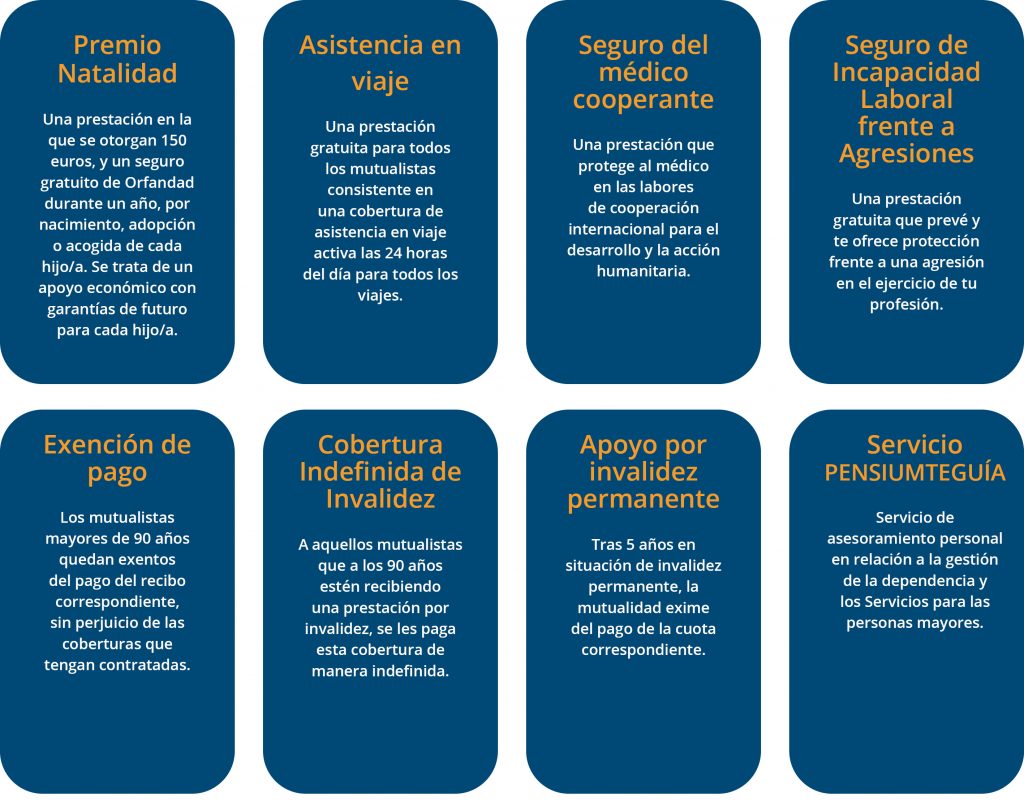

Además de los productos que ofrecemos, los mutualistas también pueden disfrutar de las prestaciones sociales, sin ningún coste, ya que solo se beneficia el personal médico que es mutualista.

En Mutual Médica disponemos de las siguientes prestaciones:

Otras ventajas de ser Mutualista

Premios a la Investigación

Ofrecemos a través de la Fundación Mutual Médica becas y premios para dar apoyo a la innovación. Por ejemplo:

- Beca Mutual Médica: un apoyo para los médicos más jóvenes que desean hacer realidad un proyecto de investigación.

- Premio Dr. J. Font: este premio impulsa la divulgación de la investigación médica, desde el compromiso colaborativo entre médicos, impulsando la difusión del conocimiento médico más avanzado.

- Premio al Mejor TFG: este premio impulsa a los jóvenes médicos a desarrollar su talento para la investigación, premiando los mejores Trabajos de Final de Grado (TFG) de Medicina. La rigurosidad, la metodología y el interés clínico, como impulso aun futuro de oportunidades. Un reconocimiento al esfuerzo que los estudiantes realizan en su carrea.

Ayudas extras a los médicos jóvenes, a parte de las incluidas en el Seguro Mutualista Joven

- APP Mirial: la aplicación ofrece ventajas para preparar el examen MIR y repasar contenidos de la carrera.

- Formaciones y webinars: formaciones y conferencias para ampliar los conocimientos de la carrera profesionalmente.

- Mutual Xperience: encuentro anual del nuevo talento médico.

Ayudas a las personas mayores

- Asociación para la Vida Independiente (AVI): impulsamos el Programa de Adaptación Funcional del Hogar para ofrecer autonomía a las personas dependientes, buscando las adaptaciones funcionales de su vivienda, sin coste alguno para mutualistas y sus familiares.

- Ayudas específicas con la colaboración de MUTUAM: ofrecemos ayuda domiciliaria, teleasistencia, centros de día y descuentos en actividades de ocio para los médicos sénior.

Ventajas fiscales

Por ser médico mutualista, puedes beneficiarte desgravando hasta un 100 % del I.R.P.F. en la declaración de la Renta.

Atención al mutualista

El médico es el centro de toda la actividad de Mutual Médica, y muy especialmente el médico mutualista, lo que ha llevado a la entidad a diseñar una atención basada en la proximidad y perfección de la experiencia en la relación con la mutualidad, a través de los distintos canales de comunicación disponibles:

Canal online

Web corporativa

www.mutualmedica.com En esta página se encuentra la información sobre seguros y servicios de la mutualidad e información corporativa.

Blog Mutual Médica

En 2020 nació el blog de Mutual Médica bajo el nombre de Con Compromiso. A través de este canal, se ofrece información útil y de interés para los médicos.

Área Mutualista

Este canal permite al mutualista gestionar sus trámites, contratar nuevos seguros o ampliar coberturas de los ya existentes de manera digital, con el fin de estar más cerca del médico y llegar a toda España para atender a los mutualistas en cualquier momento y desde cualquier lugar, en tiempo real.

Portal de Gestión de Prestaciones

Este portal permite realizar la solicitud de las prestaciones, al igual que gestionar los cobros de las bajas laborales, de jubilación, permisos de maternidad, etc, contactando directamente con la persona responsable de tu solicitud para atender tus dudas o enviar documentación.

Visitas virtuales

Es una nueva herramienta digital de contacto directo de los médicos con nuestros asesores en previsión social.

‘Mutual Informa’

Boletín de información digital con las novedades y las acciones que lleva a cabo la mutualidad, publicado cada dos meses.

Redes sociales

Con el fin de dar servicio al creciente número de médicos que se comunican a través de los nuevos canales que representan las redes sociales, Mutual Médica pone a disposición de los médicos un servicio de atención mediante:

- Twitter: a través de este perfil, la entidad ofrece información útil para el mutualista sobre previsión social, asesoramiento como alternativa al RETA, normativa legal relativa, ventajas fiscales y ventajas sociales, siempre pensando en los mutualistas y en todo el colectivo médico.

- LinkedIn: a través de esta plataforma hacemos seguimiento del grupo de Alternativa a Autónomos.

- Instagram: un perfil pensado para informar al médico joven, incluso desde su etapa de estudiante de Medicina.

- Youtube: a través de este canal publicamos diferentes contenidos audiovisuales, por ejemplo, campañas, entrevistas, eventos en streaming, tutoriales, etc.

Área de Experiencia Mutualista

A través del departamento de Experiencia Mutualista, creado en 2021, fomentamos el progreso continuo de la experiencia del mutualista, mediante la atención de todas las dudas, consultas, sugerencias e incluso quejas o reclamaciones relacionadas con los seguros o el cobro de alguna prestación.

Además, disponemos del centro de información al mutualista desde donde gestionamos la atención al mutualista.

Oficinas

En las oficinas el médico dispone de una atención presencial.

Visitas concertadas a domicilio

Nuestros asesores comerciales se desplazan a la consulta o domicilio particular, en función de las necesidades del médico.

Servicio de Atención al Cliente (SAC)

Por otro lado, disponemos del Servicio de Atención al Cliente (SAC) de Mutual Médica, a través del cual recogemos y atendemos todas las quejas y reclamaciones de los clientes. De acuerdo con el marco normativo, el Servicio de Atención al Cliente presenta un informe anual, que se integra en la memoria anual de Mutual Médica, en el que se desarrolla la actividad durante el ejercicio. Además, el responsable del servicio tiene la obligación de presentar el primer trimestre de cada año un informe explicativo del desarrollo de su función al Consejo de Administración.

A lo largo de este ejercicio, se han formulado un total de tres reclamaciones, pero se han tramitado dos, que suponen un porcentaje del 0,004% en relación con el número total de mutualistas.

Canal de denuncias

A lo largo del 2022 hemos trabajado en el desarrollo de un nuevo Canal de denuncias a través del cual todas las personas trabajadoras podrán, a partir de 2023, notificar potenciales incumplimientos. En esta materia, Mutual Médica con la implementación del nuevo Canal de denuncias garantizará la privacidad y confidencialidad de los hechos denunciados y de las personas involucradas durante todo el proceso de denuncia. La identidad de la persona denunciante también permanecerá en el anonimato si así lo desea. La implantación del Canal está prevista para 2023.

Visitas concertadas a domicilio

Nuestros asesores comerciales se desplazan a la consulta o domicilio particular, en función de las necesidades del médico.

Por otro lado, disponemos del Servicio de Atención al Cliente (SAC) de Mutual Médica, a través del cual recogemos y atendemos todas las quejas y reclamaciones de los clientes. De acuerdo con el marco normativo, el Servicio de Atención al Cliente presenta un informe anual, que se integra en la memoria anual de Mutual Médica, en el que se desarrolla la actividad durante el ejercicio. Además, el responsable del servicio tiene la obligación de presentar el primer trimestre de cada año un informe explicativo del desarrollo de su función al Consejo de Administración.

A lo largo de este ejercicio, se han formulado un total de tres reclamaciones, pero se han tramitado dos, que suponen un porcentaje del 0,004% en relación con el número total de mutualistas.

A lo largo del 2022 hemos trabajado en el desarrollo de un nuevo Canal de denuncias a través del cual todas las personas trabajadoras podrán, a partir de 2023, notificar potenciales incumplimientos. En esta materia, Mutual Médica con la implementación del nuevo Canal de denuncias garantizará la privacidad y confidencialidad de los hechos denunciados y de las personas involucradas durante todo el proceso de denuncia. La identidad de la persona denunciante también permanecerá en el anonimato si así lo desea. La implantación del Canal está prevista para 2023.

Calidad e innovación en productos y prestaciones

El fin primordial de Mutual Médica es la prestación de productos de seguro, servicios especializados y prestaciones sociales al colectivo de médicos mutualistas que ostentan la propiedad de la entidad para garantizar su desarrollo profesional y personal. Para ello, es necesario que los servicios se prestan con calidad, ética y equidad. Asimismo, es imprescindible la continua adaptación de esta oferta de productos, servicios y prestaciones a las necesidades y prioridades de los médicos mutualistas.

Proceso de aprobación del producto

Todos nuestros productos se rigen por la normativa básica que les es de aplicación: la Directiva (UE) 2016/97 del Parlamento europeo y del Consejo de 20 de enero de 2016 sobre la distribución de seguros (más conocida como IDD), y el Reglamento delegado (UE) 2017/2358 de la Comisión de 21 de septiembre de 2017.

Asimismo, disponemos de normas internas para la creación, el mantenimiento, la gestión y la revisión de todos los productos, así como los procedimientos correspondientes para resolver cualquier adaptación significativa de los mismos antes de que esos productos entren en el mercado o se distribuyan a los clientes, y sobre los mecanismos de distribución aplicables a esos productos de seguro.

Todos los productos antes de ser comercializados pasan un proceso de evaluación que se define en 3 fases: elaboración, aprobación y control y revisión.

Fase de elaboración

La elaboración de nuevos productos se regirá por el plan estratégico establecido por la entidad y deben seguir el principio de proporcionalidad y transparencia hacia el cliente. Además, debe enmarcarse en los límites de riesgo aprobados por el Consejo de Administración. Las propuestas de nuevos productos o modificaciones de los existentes se analizarán y desarrollarán en el Comité de Estrategia e Innovación en Nuevos Productos, que se reúne de forma quincenal.

Para evaluar las características, riesgos y conveniencia de los productos en fase de estudio, el Comité de Estrategia e Innovación en Nuevos Productos se comunicará con la Comisión de Seguros y Prestaciones para que ésta proceda con su evaluación. En el seno de esta Comisión, se acabarán de tomar las decisiones que afectan a los productos de la entidad. Este órgano de decisión se reúne mensualmente, y con carácter extraordinario, cuando así se requiera.

La fase de elaboración se regirá por la gestión y revisión de los procesos de aprobación de los productos de seguro de nueva creación y a las adaptaciones significativas de los productos de seguro existentes. Este proceso incluirá medidas y procedimientos para el diseño, control, revisión y distribución de los productos de seguro, así como para la adopción de medidas correctoras en el caso de los productos de seguro que sean perjudiciales para los clientes. Las medidas y los procedimientos serán proporcionados al nivel de complejidad de los productos y a los riesgos que estos entrañen, así como a la naturaleza, escala y complejidad de la pertinente actividad del productor.

Fase de aprobación

El proceso de aprobación de cada uno de los productos garantizará que el diseño de los productos de seguro se atenga a los siguientes criterios:

- Tenga en cuenta los objetivos, los intereses y las características de los clientes

- No cause efectos adversos para los clientes

- Evite o mitigue un posible perjuicio del cliente

- Contribuya a una adecuada gestión de los conflictos de intereses.

Una vez aprobado por el Comité de Estrategia e Innovación en Nuevos Productos, el producto de nueva creación o la adaptación significativa sobre un seguro existente, se presentará a la Comisión de Seguros y Prestaciones para su análisis y aprobación. En caso de no aprobarse, el seguro propuesto (o la adaptación significativa) se remitirá al Comité de Estrategia e Innovación en Nuevos Productos para su reformulación. Paralelamente, cuando se considere conveniente o necesario, se informará del proceso de aprobación de nuevos productos o adaptación significativa sobre los existentes a la Comisión de Auditoría y Control, y/o a la Comisión de Inversiones, en cumplimiento de sus respectivas funciones. A continuación, se enviará, para su aprobación, en primer lugar, al Director General y posteriormente al Consejo de Administración.

Mutual Médica revisa periódicamente su proceso de aprobación de los productos.

Fase de control y revisión

La fase de control y revisión se regirá por el control permanente y revisión periódica de los productos de seguro que se hayan introducido en el mercado, con el fin de detectar cualquier hecho que pudiera afectar sustancialmente a las principales características de esos productos, así como a la cobertura de riesgos o las garantías de los mismos. Asimismo, valorará si los productos de seguro siguen siendo coherentes con las necesidades, las características y los objetivos del mercado.

Si durante el ciclo de vida de un producto de seguro, se constata cualquier circunstancia interna que derive en una incorrecta definición del producto, y que pueda afectar negativamente al cliente que lo haya adquirido, Mutual Médica adoptará las medidas adecuadas para paliar la situación y evitar que el hecho perjudicial se repita. Mutual Médica informará sin demora a los distribuidores de seguros y los clientes afectados sobre las medidas correctoras adoptadas.

Fase de elaboración

La elaboración de nuevos productos se regirá por el plan estratégico establecido por la entidad y deben seguir el principio de proporcionalidad y transparencia hacia el cliente. Además, debe enmarcarse en los límites de riesgo aprobados por el Consejo de Administración. Las propuestas de nuevos productos o modificaciones de los existentes se analizarán y desarrollarán en el Comité de Estrategia e Innovación en Nuevos Productos, que se reúne de forma quincenal.

Para evaluar las características, riesgos y conveniencia de los productos en fase de estudio, el Comité de Estrategia e Innovación en Nuevos Productos se comunicará con la Comisión de Seguros y Prestaciones para que ésta proceda con su evaluación. En el seno de esta Comisión, se acabarán de tomar las decisiones que afectan a los productos de la entidad. Este órgano de decisión se reúne mensualmente, y con carácter extraordinario, cuando así se requiera.

La fase de elaboración se regirá por la gestión y revisión de los procesos de aprobación de los productos de seguro de nueva creación y a las adaptaciones significativas de los productos de seguro existentes. Este proceso incluirá medidas y procedimientos para el diseño, control, revisión y distribución de los productos de seguro, así como para la adopción de medidas correctoras en el caso de los productos de seguro que sean perjudiciales para los clientes. Las medidas y los procedimientos serán proporcionados al nivel de complejidad de los productos y a los riesgos que estos entrañen, así como a la naturaleza, escala y complejidad de la pertinente actividad del productor.

Fase de aprobación

El proceso de aprobación de cada uno de los productos garantizará que el diseño de los productos de seguro se atenga a los siguientes criterios:

- Tenga en cuenta los objetivos, los intereses y las características de los clientes.

- No cause efectos adversos para los clientes.

- Evite o mitigue un posible perjuicio del cliente.

- Contribuya a una adecuada gestión de los conflictos de intereses.

Una vez aprobado por el Comité de Estrategia e Innovación en Nuevos Productos, el producto de nueva creación o la adaptación significativa sobre un seguro existente, se presentará a la Comisión de Seguros y Prestaciones para su análisis y aprobación. En caso de no aprobarse, el seguro propuesto (o la adaptación significativa) se remitirá al Comité de Estrategia e Innovación en Nuevos Productos para su reformulación. Paralelamente, cuando se considere conveniente o necesario, se informará del proceso de aprobación de nuevos productos o adaptación significativa sobre los existentes a la Comisión de Auditoría y Control, y/o a la Comisión de Inversiones, en cumplimiento de sus respectivas funciones. A continuación, se enviará, para su aprobación, en primer lugar, al Director General y posteriormente al Consejo de Administración.

Mutual Médica revisa periódicamente su proceso de aprobación de los productos.

Fase de control y revisión

La fase de control y revisión se regirá por el control permanente y revisión periódica de los productos de seguro que se hayan introducido en el mercado, con el fin de detectar cualquier hecho que pudiera afectar sustancialmente a las principales características de esos productos, así como a la cobertura de riesgos o las garantías de los mismos. Asimismo, valorará si los productos de seguro siguen siendo coherentes con las necesidades, las características y los objetivos del mercado.

Si durante el ciclo de vida de un producto de seguro, se constata cualquier circunstancia interna que derive en una incorrecta definición del producto, y que pueda afectar negativamente al cliente que lo haya adquirido, Mutual Médica adoptará las medidas adecuadas para paliar la situación y evitar que el hecho perjudicial se repita. Mutual Médica informará sin demora a los distribuidores de seguros y los clientes afectados sobre las medidas correctoras adoptadas.

Satisfacción del cliente

Nos preocupamos por ofrecer en todo momento los mejores servicios para que nuestros mutualistas puedan ejercer su profesión con tranquilidad, con el objetivo de establecer una relación sólida, basada en una experiencia óptima, que impulse la satisfacción, la recomendación y, en definitiva, la preferencia por la Mutua.

En Mutual Médica utilizamos el Net Promoters Score (NPS) para conocer el nivel de satisfacción de los mutualistas. Tal como se muestra en la gráfica siguiente, el nivel de satisfacción de los mutualistas, a 31 de diciembre del 2022, es mayor al año anterior, reflejando el cumplimiento con todos los compromisos que tenemos con los mutualistas.